我が家では今年の9月から保育園に入っているのですが、想像以上に保育料の負担が重く、家計の見直しを迫られています。

一応お小遣い帳は付けているんですが、つけるだけつけて見直すこともほとんどなく有効活用できていません。

そこで、家計を見直すためのファーストステップとして年間支出をまとめてみることにしました。

年間の支出割合だけみたい方は、読み飛ばしてもらって最後の方にあるグラフをみていいただければと。

我が家の家計管理について

まずは背景として、家計の管理体制を説明します。

夫が家計管理を担当しており、食費以外の生活費と自分の小遣いを払っています。

今後の保育料を支払うのも夫です。厳しい!

ギリギリの中で積立投資と貯金もしています。残ったお金でやるつもりでは残らないため、給料日直後に引落日を設定しています。

妻は食費と貯蓄担当です。給料日直後に貯金口座に引落しして、残ったお金で食費とお小遣いをやりくりしてもらっています。そこで更に残ったお金は貯蓄へ。

妻の収支は把握してはいないんですが、特に無駄遣いをしているわけでもなく高級食材を買ったり外食が多いということもないので、今回は見直しの範囲から除きたいと思います。また、ボーナスも投資や貯金に回していますが、月々の支出を見直すという今回の目的と少しずれるため除いています。

固定費まとめ

それでは早速、我が家の固定費を公開したいと思います。

住まいは賃貸で、軽自動車一台分の駐車場代がかかっています。

「金額(年額)」は単純に「金額」を12倍した値を記載しています。

| 項目 | 金額 | 金額(年間) |

|---|---|---|

| 家賃 | 84,000 | 1,008,000 |

| 駐車場 | 10,000 | 120,000 |

| 光熱費概算 | 16,000 | 192,000 |

| 通信費 | 7,000 | 84,000 |

| 奨学金 | 27,000 | 324,000 |

| 布団ローン | 10,000 | 120,000 |

| 掛捨保険 | 4,000 | 48,000 |

| 貯蓄保険 | 20,000 | 240,000 |

| 積立投資 | 20,000 | 240,000 |

| 貯金 | 20,000 | 240,000 |

| 合計 | 218,000 | 2,616,000 |

固定費は家賃と奨学金の割合が高い

家賃と奨学金の割合が高いです。特に奨学金は「社会人になってからゆっくり返せばいいか」と考え、使い切ってしまった大学生当時の自分に今の現状を教えてあげたい。

無利子なら急いで返さなくても大丈夫という考えは間違いでした。

家賃は周辺の相場を考えるとそれなりにリーズナブルな価格です。

カードの分割払いはないに越したことはない

異色を放つ「布団ローン」の項目ですが、怪しい集団催眠商法にかかったわけではありません。結婚当初、「寝具にはお金をかけよう!」という夫婦の合意の元購入した残りです。これも一括で買っておくべきだったと後悔しています。今年の12月で終了です。

当時のお金リテラシーの低さが伺えます…

保険について

掛け捨て保険は、バイク保険と収入保障の生命保険です。

収入保障は「死んだら毎月10万でるよ。」というわかりやすいものです。

貯蓄保険は「死んだら600万、満期後に解約すれば多少得するよ。」という保険と学資保険に入っています。

光熱費について

古い分は記録が残っていなかったので、概算として記入しています。

当然季節によって変動しますが、今回は妥協して概算で見直しています。

変動費まとめ

私のお小遣い帳は、「食費」「日用品」「娯楽」「交際費」「家族」「その他」の6項目で管理しています。

変動費一年間のまとめはこちら!

「金額(年間)」は一年分の合計を、「月平均」は金額(年間)を12で割っています。

| 項目 | 金額(年間) | 月平均 |

|---|---|---|

| 食費 | 290,000 | 24,000 |

| 日用品 | 166,000 | 14,000 |

| 娯楽 | 178,000 | 15,000 |

| 交際費 | 119,000 | 10,000 |

| 家族 | 360,000 | 30,000 |

| その他 | 67,000 | 6,000 |

| 合計 | 1,180,000 | 98,000 |

食費について

家での食費は妻持ちですが、出張先やドリンク代などがここに入ってきます。出張が多い職種なので、食費はそれなりにかかっています。

出張先でお酒を買うのを我慢すれば削減可能。

一番手っ取り早く手を付けて効果が出ると思います。

日用品について

ちまちま買っていますが、去年買ったiphone6sと今年買ったMacbook Airの金額がほとんどです。やたらめったら買い替えているわけじゃないです。

必要なものは揃っているので、家電などが壊れなければ低い水準で生活できるはず。

その他は主に消耗品の補充なので、無駄なものは買っていません。

娯楽について

ムスメがうまれるまではゴルフをやっていました。その影響でかさ上げされています。

服飾関係も娯楽に入れてしまっています。「今ある服で生活できないわけじゃないが、オシャレを楽しみたくて買っているのだから娯楽だろう」という考えのもとです。

あまり我慢せずに買ってしまっているので、ここも削減可能。

交際費について

ムスメが生まれてからは減って、飲み会に参加するのは月1回程度です。

ただ、飲み会の中には泊まり出張での同僚との食事も含まれているため、なかなか削減が難しいところ。

家族について

ここにはベビー用品や家族で出かけるときの支出が入ってきます。この一年は出産に伴う帰省やベビー用品の支出が多かったです。

ベビー用品は一通り揃いましたが、都度都度必要なものが増えていくでしょうから今後減ることはあまり期待できません。

レンタルなども上手に使って、賢く節約したいと思います。

その他

冠婚葬祭や車券・税金関連がここに入ります。

なかなか減らしようがないですね。

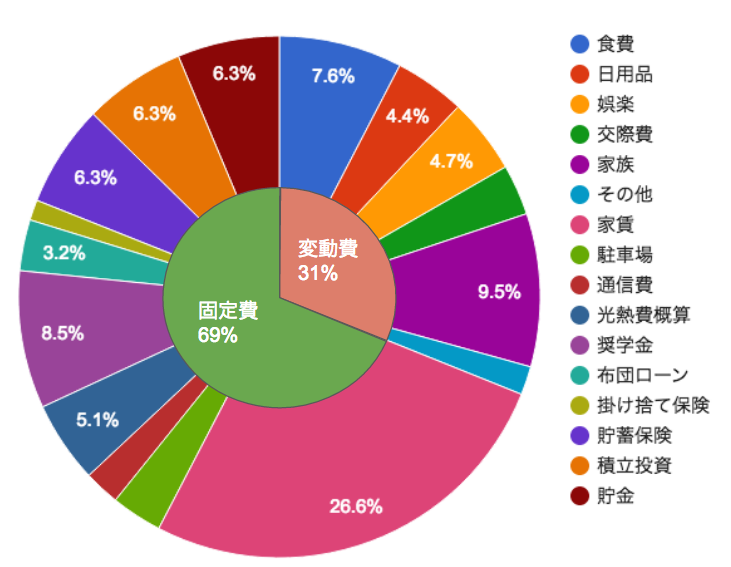

年間支出まとめ

固定費・変動費をまとめると、次のようになります。

固定費は上の表を12倍して変動費1年間のまとめに加算してあります。

合計金額は3,796,000円です。

年間でまとめてみるとインパクトがありますね。

年額で見ると見えてくる固定費の大きさ

固定費が約7割、変動費が約3割でした。

節約というと「今日はビールを我慢しよう」とか「外食を我慢しよう」とか変動費で頑張りがちですが、年間支出としてまとめることで、固定費の大きさや見直す効果をを視覚的に理解することができますね。

変動費の見直しは手をつけやすいというメリットもあるのでバランスよく節約していきます。

繰り返しになりますが、年間支出の10%近くにもなる奨学金は家計を苦しめる原因になっています。結婚前なり出産前なりに払いきっておくべきでした。

貯蓄率

通常は「貯蓄率」というと収入のうちいくら貯蓄できたかの割合なので、このグラフとは少し定義が違いますが、支出のうち約20%(貯蓄保険、積立投資、貯金)を貯蓄にあてていることがわかります。まずまず頑張れていると思います。

貯金や投資を含めた全体の資産はこちらの記事で公開しています。

参考20代後半・既婚・子持ちサラリーマンの資産を晒してみようと思う

どこを見直すべきか

理想としては固定費の貯蓄型生命保険を切り捨て、家賃の低いところに引っ越すことでしょうか。

ただ、生命保険を中途解約すると大きく元本割れしますし、引越しはハードルが高いのでこれらは最終手段にしたいと思います。

そこで、まずは自分の分の食費の見直しから始めます。具体的には月2.4万円程度かかっている食費を1.5万円に削減します。

もともと小遣い帳の予算は1.5万円で考えていたんですが、つい「出張先くらい…」と甘えが出てしまい予算を超えてしまっています。

食費削減のために自炊!とかだとなかなかハードルが高いんですが、出張先での食事をワンランク落とすだけなので比較的簡単手をつけやすいところです。

次は交際費。こちらも予算5千円を守れるよう、頑張らねば。どうしても必要で予算超過する場合は、娯楽費で調整します。

布団ローンは今年の12月で終わり、来年の4月には奨学金の負担も減って固定費がマイナス約2万円される予定です。

それまでは食費や娯楽を我慢して、なんとか耐えねばといったところです。

おわりに

年間支出をまとめることで全体像が見えてきて、節約のざっくりとした方針を立てることができました。

今回は支出のまとめだけで、収入とのバランスはまだちゃんと把握できていません。支出メモとしてのお小遣い帳から家計簿へとバージョンアップしないといけませんね。

コメントを残す