iDeCoの申し込み書類を送ってから苦節4ヶ月、書類不備のせいで無駄足を踏み「iDeCo不備軍」と揶揄されていましたが、ついにiDeCo口座開設の連絡が届きました!

この4ヶ月、iDeCoのために準備をしてきました。(大袈裟ですが。)あとは実行するのみです。

この記事には、企業年金のサラリーマンであるわたしの運用方針をまとめました。

流動性が低いことに注意

iDeCoは60歳になるまでは解約することができないため、資産の流動性が低くなっています。

わたしはこれまで低解約返戻金型の終身保険(貯蓄型の保険)に加入していましたが、これは60歳になるまでに解約すると大幅に元本割れをしてしまう金融商品で、資産としてみると流動性が低いです。

貯蓄型の保険に加えてiDeCoに加入すると、流動性の低い資産の割合が高くなってしまいますし、拠出金額も厳しくなってきます。

そのため、資産状況の変化などから貯蓄型の保険は不要だと判断したこともあり、貯蓄型の保険に毎月当てていたお金をiDeCoに回すことにしました。

掛け金14.4万円組は手数料にシビアになるべき

わたしは企業年金のあるサラリーマンなので、iDeCoの掛け金は月1.2万円、年間14.4万円です。

iDeCo加入可能属性の中では、もっとも掛け金が少ない部類になります。そのため、相対的に手数料の負担が大きくなってしまいます。

わたしの申込時では、キャンペーンを含めた手数料は楽天証券が最安でしたので楽天証券にiDeCo口座を開設しています。

手数料の検討については、次の記事でまとめてあります。

[blogcard url=”https://shimaumablog.com/archives/ideco-rakuten”][/blogcard]他の証券口座との切り分け

iDeCo口座以外に、NISAや特定口座にも金融資産があります。

わたしの投資スタイルは、TOPIXやDOW平均といった指数(インデックス)に連動する投資信託やETFを中心に投資をする、インデックス投資です。

インデックス投資では、「海外の株式」や「日本の債券」といった資産クラスにどのような割合で分散するかを重要視しています。

こうした資産配分のことをアセットアロケーションといいますが、iDeCoとその他の証券口座とのアセットアロケーションを分けて考えるのかはちょっと悩むところです。

現在のアセットアロケーションは、2017年1〜3月の資産状況でまとめてありますが、ざっくりと先進国株式:50%、国内株式:20%、国内債券:20%、その他:10%のようになっています。

NISAで運用中の上記アセットアロケーションに対して、iDeCoをどのように組み合わせるか、考え方は2パターンあります。

- NISAのコピーをつくって別物として考える

- 資産全体として考える

NISAのコピーをつくるパターン

コピーをつくって積み立てていくメリットは、やはりわかりやすいことです。

メインで運用しているNISA口座と同じような動きになりますからね。

デメリットとしては、iDeCoでの非課税の恩恵を受けにくくなる可能性があることでしょうか。

NISAでも同じことが言えますが、分散として国内債券や元本保証を入れると確かに資産全体としての動きが小さくなりますが、当然期待リターンも下がります。

せっかくの長期運用のリターンに対しても非課税なので、わたしとしてはiDeCoには先進国株式をあてたいところ。

将来の年金が増減するのを見たくないなら分散の効いたコピーをつくるのもありですね。

資産全体として考えるパターン

iDeCoでの投資先もNISAでの投資先もそれ以外もまとめてアセットアロケーションを考えるパターンです。

このメリットは、先ほど説明したようにそれぞれの資産の置き場所に適した資産クラスをあてがうことができる点です。

先進国株式をあてると、自分の年金がそれなりに激しく増減するのがみれると思います。

ただ、企業年金のあるサラリーマンであるわたしにとって、資産全体としてみればさほど致命的な割合にはなりません。

年間14.4万円で、あと30年ありますから元本としては432万円になります。iDeCo以外にも資産形成を進めていますから、なんとかなるはず。

拠出が終わったタイミングで3分の1になっていても144万円ですし、そもそも一括で支払ってもらう予定もありませんから、なんとかなるはず。

楽観的過ぎますか?

iDeCoはたわら100%

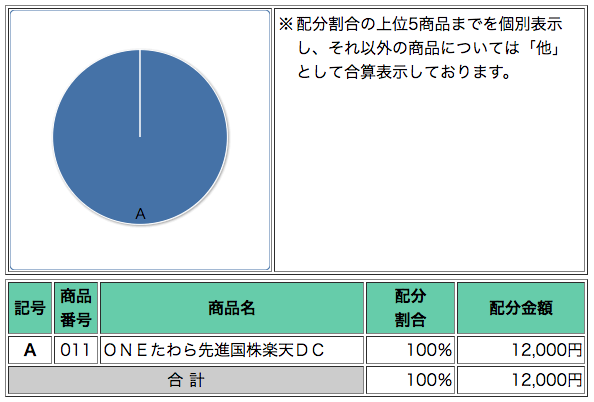

上記の理由から、iDeCoの投資先は先進国株式を100%にしました。

手数料が安いことから楽天証券にしているので、「OENたわら先進国株式楽天DC」を積み立てていきます。

NISAではニッセイを愛用していたので、たわらを買うのは今回が初めてになります。

手数料も低いですし、インデックスからの乖離も少ない良質なファンドです。

余談ですがたわら100%ってなんか語感がいいですね。

全体としての積み立て

iDeCoが加わり、先進国株式クラスを担うためNISAへの積み立て配分を変える必要が出てきました。

保険に回していた10,000円と4月から給料がちょっと上がった分の4,000円を上乗せして、次のような積立金額になります。

- 先進国株式:15,000円

- 国内株式:6,000円

- 新興国株式:3,000円

- 国内債券:6,000円

合計:30,000円(全てNISA)

After

- 先進国株式:12,000円(iDeCo)

- 先進国株式:10,000円(NISA)

- 国内株式:8,800円(NISA)

- 新興国株式:4,400円(NISA)

- 国内債券:8,800円(NISA)

合計:44,000円

初めの頃は月2万円の積み立てだったことを考えると、2倍以上のお金を投じるようになってきました。

当時と比べて給料はほっとんど増えていませんから、保険や通信費などの固定費見直しや節約意識の向上が効いてきたんだと実感できます。

コメントを残す