わたしはウェルスナビと連携してコツコツおつりが投資されていく「マメタス」というアプリを使っています。

クレジットカードを使って買い物をした際に、おつりに相当する金額が少しずつたまっていき、月に一度ウェルスナビへと移行されて運用されていきます。

とても面白いアプリなんですが、いくつかデメリットがありました。しかし、このデメリットを回避するためのちょっとしたワザを思いつきました!

公式に確認をとったところ、どうやらいけそうなことがわかったので、この記事で紹介したいと思います。

マメタスのデメリット

最低投資金額

マメタスの最も大きなデメリットは、コツコツ貯まったおつりの運用先がウェルスナビであることです。

ウェルスナビの投資商品自体は良質な米国ETFを使って組まれたポートフォリオで、国際分散投資をしたい人からすればなんら違和感のないサービスです。わたしもウェルスナビに頼っていない部分では似たようなことをしています。

しかし、ウェルスナビは最低投資金額があり、「運用開始時に」100万円を口座に入れなければなりません。(今はキャンペーン中で30万円に下がっています。)

おつりで投資をするという気軽さとは裏腹に、いきなり100万円を運用に投じる必要があり、なんとも気軽じゃない仕様になっています。

手数料

ウェルスナビでは手数料が1%かかります。自分で投資できる人からすると高く感じてしまう手数料です。

せっかくおつり投資という面白いコンセプトのサービスが始まっても、この手数料が原因でサービスの評価を下げてしまっているように思います。

金額としてのインパクトもおおきく、最低投資金額100万円に対して手数料1%がかかると1万円を支払うことになります。

設定にはよりますが、おつりをコツコツ貯めていっても、1ヶ月で貯まる金額は5,000円程度。手数料で2ヶ月分のおつりがとられるなんてちょっとバカバカしく感じてしまいます。

デメリットの根本は最低投資金額に

最初のハードルの高さも、手数料でとられる金額も、元を辿ると「最低投資金額」に帰着します。

これがなんとかなれば…と考えました。

最低投資金額は最初だけでよい

マメタスのデメリットの根本にある「最低投資金額」ですが、実は口座にお金を入れるのは最初だけでいいんです。

わたしの投資スタイルは、買ったら売らないバイアンドホールドでして、最低投資金額を入金したらそのまま出金せずに運用するものというバイアスに囚われていました。

つまり、次のようにすれば口座のお金がスッカラカンでもマメタスを使っことができます。

- ウェルスナビに最低投資金額を入れる

- ウェルスナビのポートフォリオ、積立の設定をする

- マメタスを登録する

- ウェルスナビから出金する

一時的に最低投資金額は必要ですが、すぐに引き出してしまえばいいので、ハードルはだいぶ下がりますよね。

出金までには数日かかることと、すぐに引き出しても評価額は変動する可能性があることには注意が必要です。

念のため問い合わせてみた

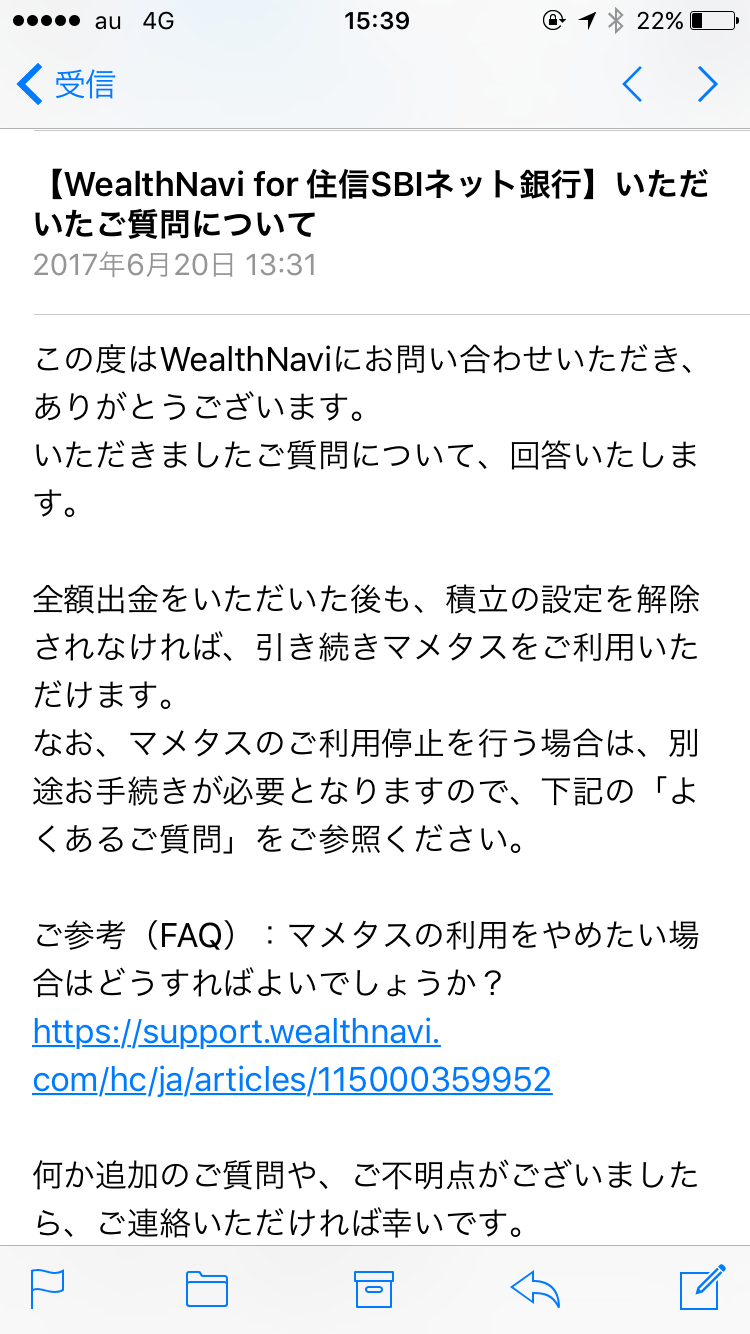

本当にできるのかをサポートに問い合わせてみたところ、次の通り回答を頂きました。

メールを引用してもいいんですが、せっかくなので画像を載せておきます。

まとめ

おつり投資アプリのマメタスはウェルスナビと連携しているため、始めるときには最低投資金額100万円(キャンペーン中は30万円)が必要です。

しかし、一度マメタスを設定してしまえば、最低投資金額を出金しても積立設定を解除しない限り利用することができます。

これによって、毎月積立とおつり積立でコツコツ投資をするという、わたしのイメージするおつり投資にかなり近づいてきました!

ウェルスナビの最低投資金額がハードルになってマメタスを諦めていた方は、この小ワザを使っておつり投資を始めてみてはいかがですか。

コメントを残す