おつり投資アプリ「マメタス」をきっかけに、ウェルスナビで運用を始めています。投資自体はウェルスナビが初めてではなく、2015年からインデックス投資をしています。

コストにシビアな個人投資家からは年間1%の手数料は高すぎるとされていますが、実際に使ってみると納得できる範囲かなと感じています。コストはもちろん大事ですが、様々な手間が省かれて長期投資しやすい環境になることも大事です。

この記事には、実際に使ってみて感じたメリット・デメリットについてまとめました。コストがかかるからと食わず嫌いにならず、読んでいただけたらと思います。

公式ウェルスナビ

ウェルスナビとは

サービス概要

ウェルスナビはロボアドバイザーによる自動運用サービスです。運用資金をウェルスナビの口座に入金し、毎月の積立金額を設定すれば、初心者投資家でもベテラン投資家ばりのポートフォリオで運用することができます。

自力で運用する場合には、ポートフォリオのメンテナンスや各種手続きが必要ですが、それをすべて自動でやってくれるわけですね。

設定だけしてしまえば、スマホで運用損益を確認するくらいしかすることはありません。

・ポートフォリオの構築

・自動積立

・自動リバランス

リスク許容度に応じたポートフォリオを自動設定

ウェルスナビは長期運用を前提とした運用サービスです。長期投資を続ける上で大事なのは、市場に留まり続けること。

逆に市場からドロップアウトしてしまう理由は、自分のリスクを超えた投資が原因になります。ロボアドバイザーは簡単な質問に答えることで、リスク許容度に応じたポートフォリオを提示してくれます。

銘柄選びも投資配分も悩む必要がなくなります。

投資先は優良海外ETF

ウェルスナビの特徴は、ポートフォリオを構成するのが海外の良質なETFであることです。「ETF」は投資をしたことない方からすると馴染みのないワードですよね。

ETFとは、TOPIXやダウ平均などの特定の指数に連動する運用をめざして上場している投資信託です。上場しているので株式と同じように売買します。

ウェルスナビの投資先はETFの本場米国です。米国だからと言って米国だけに投資するわけではなく、米国のETFを使って全世界の株や債券に投資できるようになっています。

「初心者のための米国ETFオススメ銘柄10本!これだけ知っていれば投資できる!」で紹介している銘柄のほとんどがウェルスナビ銘柄です。

ウェルスナビのメリット

国際分散投資が簡単に

投資の世界には「卵は一つのカゴに盛るな」という格言があります。特定企業の株式や、TOPIX連動ETF一点張りでは、そこがコケたときのダメージが大きくなるから分散しましょ、というニュアンス。

日本、米国、ヨーロッパといった「エリア」と株式、債券、不動産といった「金融商品」を組み合わせて国際分散投資を行います。この組み合わせの比率をアセットアロケーションといいます。

自力でやる場合は、「振れ幅の大きい株式と小さい債券をどれくらいの比率で組み合わせるか」、「どの指数に連動したETFを購入するか」といったことを考えなければなりません。

わたしはウェルスナビのような国際分散投資を自力で始めましたが、アセットアロケーションを自分で考えるのには、かなり時間がかかりました。

「国際分散投資とはなんぞや」という基礎の勉強から始まり、リスクとリターンの期待値を自分で計算したり、「自分で考えた組み合わせが自分に向いているのか」と悩んだりと、投資初心者には初めてのことだらけですからね。

自分が投資を始めた時にロボアドがあれば、アセットアロケーションを考える手間は大幅に削減できていたと思います。

実質的に海外ETFの自動積立が可能

海外ETFはコストも低いですし、優良な指数に連動するファンドが多数あります。しかし、日本から購入しようとすると外国株式の口座を開く必要があったり、自動積立ができないというデメリットがあります。

このデメリットは長期運用をする上でメンタル的に結構大きなインパクトがあります。

人生には仕事が忙しい時期があったり、子育てに忙しい時間があったりしますよね。そういった時にも勝手に口座からお金が引き落とされて投資されていきます。ほったらかしにできるシステムは、投資とのほどよい距離感を作ってくれます。

具体的にどんな銘柄にどんな割合で投資しているかは、「ウェルスナビのポートフォリオを5段階のリスク許容度ごとに解説」で説明しています。

ポートフォリオのメンテナンスが不要

自力で運用していると、為替や経済状況の変化により資産クラスの割合が変わってきます。例えば、株式:債券=50:50となるように投資をしていて、株式の調子が上がってきて60:40になったとします。

自分にとってのリスク許容度は50:50で考えていたのに、リスクがやや過大となってしまいます。長期運用ではリスク管理が重要ですから、株を売って債券を買い、50:50になるよう再調整します。これをリバランスといいます。

わたしは年に2回ほどリバランスしていますが、利益の出ているファンドを売ると税金がとられてしまうため、割合が小さくなっている方を買い増しています。

リバランスするときには、「今リバランスしていいの?」「どのファンドをいくら売って、なにをいくら買えばいいの?」など考えることは地味にたくさんあります。

投資が趣味みたいな人にとっては、リバランスはさほど苦にはなりませんが、基本放置しておきたい人からすれば、ポートフォリオのメンテナンスには手間がかかります。何より、「今利確してしまっていいの?まだ上がるのでは?」といった悩みからも解放されます。

投資との適切な距離感を築きやすい

あなたはこれから資産形成を始めるとして、投資とは密接に関わっていきたいですか?

自分のお金の運用なので、運用の成果は気にしたくなります。少しでもいい成果を得たいがために、情報を集め、悩み、実践する。これを繰り返すことが楽しい人はいいでしょう。ブロガーなんかはそっち側の人間ですね。

しかし、多くの方にとっては投資よりも家族や趣味を優先した方が充実した生活を送れるはず。投資との距離感を適切に保つことは、投資のことで頭が一杯にならないようにするために重要な要因です。

もともと、インデックスファンドやETFは適度に分散された指数に連動した運用になるため、「〇〇社が倒産した!」「△△社の業績悪化!」のような個別のニュースに対しては過敏に反応する必要なありません。

これに加えて、ウェルスナビのような自動積立、自動メンテナンスといった手のかからない投資方法となれば、気楽にほったらかしにすることができます。

ブロガーや投資を生業にしている人を除けば、投資との距離感は投資を継続してくうえで、とても重要なことです。

事前に知っておきたいデメリット

ウェルスナビへの手数料が1%かかる

ウェルスナビでは3000万までは運用している評価額に対して年間1%の手数料がかかります。

1%という数字だけ見ると「消費税よりも全然低いじゃん!」となるかもしれませんが、運用するうえでは高いコストになります。評価額が100万円なら1万円ですが、資産が増えていき1000万円になれば10万円にコストも増えます。

単純な話で、リターンが複利的に増えるのであればコストも複利的に増えるんです。

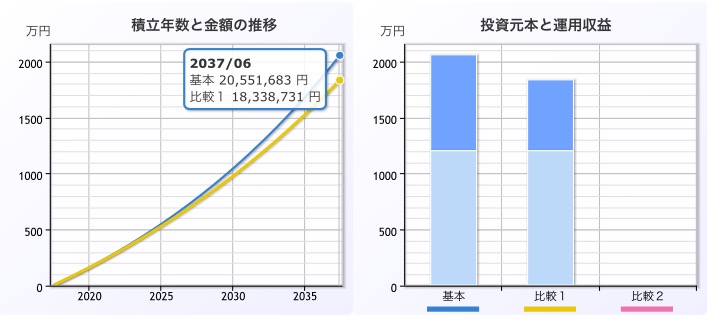

簡単な試算をしてみましょう。

「①毎月5万円積立、期待リターン5%」とそこからコスト1%引いた「②毎月5万円積立、期待リターン4%」の比較です。

長期運用ということで20年を想定します。

20年後のリターンは①が2056万円、②が1834万円です。コスト1%の差が20年後には222万円もの差になっています。

同じものを自力で売買すると、為替手数料や売買手数料がかかります。今回の試算にはそれを含めてはいませんが、運用の手数料と比べれば影響は小さいです。

デメリットととるか手間賃ととるか

自力で運用できる人にとっては、このコストはリターンを下げるデメリット以外の何者でもありません。

ウェルスナビは、自力でインデックス投資をするよりも高コストになります。ただし、自力で始めるにはある程度基礎を勉強してポートフォリオを組まなければいけません。

まったく理解していないものに投資することはよろしくありませんから、ウェルスナビだからといって無勉強でお金を突っ込むのはリスキーですが、スタート時のハードルが下がることは間違いありません。

1%のコストを手間賃として受け入れることができるか否かが、ウェルスナビを使うかどうかの判断基準の一つになります。

投資に慣れるまでのツールとして

ウェルスナビを未来永劫続ける必要はありません。スタート時のハードルが下がることは間違いありませんから、投資に慣れるまでは手間賃・勉強代としてコストを支払い、そこから先は自力運用ってのも大いにアリです。

海外ETFを使った分散投資は、良い勉強ツールになりますよ。

最低投資金額100万円はハードルが高い?

追記:最低投資金額が100万円から30万円に引き下げられました。2017年9月の時点では最低投資金額のデメリットはちいさくなっています。

ここまでお話ししたメリット・デメリットを考えると、ウェルスナビは自力で運用できる人よりも、これから投資を始める人・始めたばかりで手探り状態の人あたりがオススメできるターゲットになります。

しかし、ウェルスナビには「最低投資金額」という初心者が乗り越えるにはちょっと高いハードルがあります。

初心者なのにいきなり100万円を投資に回すことができますか?わたしにはちょっと厳しいです。

幸い、今はキャンペーンで最低投資金額が30万円に下がっています。ある程度まとまったお金がないと、目標とするポートフォリオを組むことができないので、このあたりが本当に最低投資金額になるのかなというところ。

まとめ

ウェルスナビのメリット・デメリットを、インデックス投資を始めた頃を振り返りながらまとめました。

1%のコストは確かに高いので、20年、30年とウェルスナビで運用すると自力で運用するよりも高コストになります。100万円という最低投資金額もハードルが高いです。

しかし、あなたが「これから投資を始めたいけどあまり勉強する時間がない!」「リスク許容度に応じてポートフォリオを組むのが大変だ!」と思い、それを解消するためなら手数料くらい払うよ!というのであれば、ウェルスナビは投資を始めるハードルをぐっと引き下げてくれます。

公式ウェルスナビ

コメントを残す