わたしは資産の一部をロボアドバイザー(ロボアド)による自動運用サービスである「ウェルスナビ」で運用しています。

ウェルスナビに任せてしまえば、投資を始めるまでのハードルがかなり低くなるため、初心者向けのサービスとして注目されています。わたしも実際に使ってみて、初心者にオススメできるサービスだと感じています。

ただ、最低限これくらいは知っておいた方がいいんじゃないか?ってことがいくつかあります。この記事では、投資初心者がウェルスナビを使う上で知っておくべき基礎知識をまとめました。

元本割れのリスクがある

リスクをとるか安定をとるか

投資をやる以上、このリスクは切り離すことができません。いくらウェルスナビに任せているからといって、投資元本が戻ってこない可能性はあります。

為替取引(FX)などとは異なり、投資元本以上の損をすることはありません。

ほんの少しでも自分のお金が減ってしまうのはイヤだ!というのであれば、ウェルスナビ以前に投資向きではありません。

貯金一本で考えるといいと思います。ただし、貯金も利率が低いのでちょっと手数料がかかると元本割れしてしまうのには注意が必要です。

貯金では資産が増えない時代

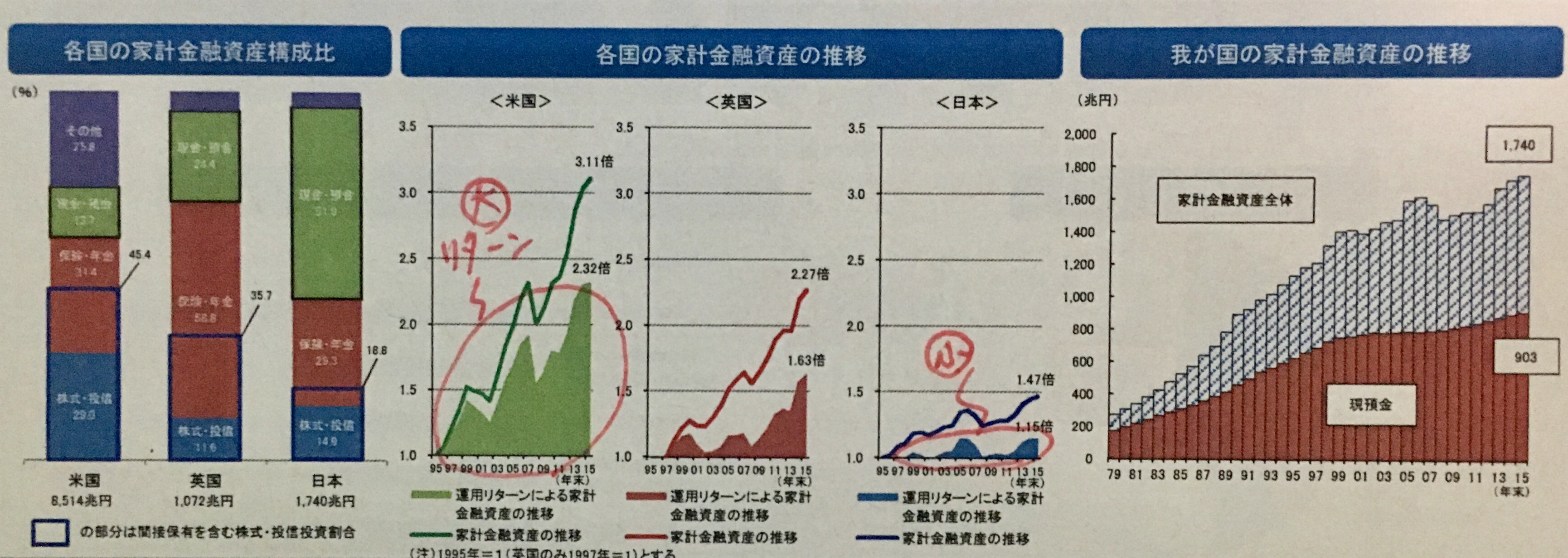

わたしは先日、金融庁が主催するつみたてNISAの説明会に行ってきました。つみたてNISAの詳細については割愛しますが、そこでは日本と海外の投資をする比率と家計資産の推移が示されました。

日本人は貯金思考で資産が増えていないことを示したグラフです。

投資をした・しないで将来保有する資産が変わってくるわけですから、「投資をしなければ問題ない」わけではない事が読み取れます。

貯蓄型保険なら安心して資産が増える?

元本保証の貯蓄型保険で運用するという方法もあります。わたしも元本保証に釣られて加入していました。

しかし、子供ができてライフスタイルも家計も大きく変わり、毎月の支払いが厳しくなってきたので解約してしまいました。

途中で解約するとどうなるかご存知ですか?

大幅な元本割れをおこします。わたしは約50%でした。投資歴は長くないですが、投資をやっていて経験した事ない数字です。

「解約しなければ大丈夫!」

その通りです。解約したくなるようなイベントが発生しないことを期待します。

わたしの保険解約のはなしは、以下の記事にまとめてあります。参考にしてください。

インデックス投資

ウェルスナビの投資スタイル

ウェルスナビを使うのであれば、どんな投資方法なのかは知っておいた方がいいでしょう。

ウェルスナビはリスク許容度に応じて、海外ETFを組み合わせて運用します。

リスク許容度とは、精神的・経済的に投資を継続できる投資元本からの増減幅です。元本割れして投資を続けるのがツラくなってやめてしまったり、資産が増えすぎて怖くなって売ってしまうことを避けるために使います。

ETFとは、上場している投資信託のことで、TOPIXやダウ平均といった特定の指標に連動することを目的としています。TOPIXが上がればETFの評価額もあがり、TOPIXが下がれば同じように下がります。

ウェルスナビで運用するETFは、米国のETFで米国株式に連動するもの、日本・ヨーロッパなどの先進国株式に連動するもの、ゴールドに連動するものなどがあります。債券に連動するETFもあります。

属性の異なるETFを使って、リスク許容度に応じた組み合わせを作り、分散投資を行います。こうした投資方法を、インデックス投資といいます。

インデックス投資のメリット

インデックス投資では、特定の指標に連動させるために投資先が分散されています。例えばTOPIX連動ETFであれば、TOPIXを構成する約2,000社の株を、指標を構成する比率で運用されています。

そのため、特定の会社が倒産しても全体として受ける影響はわずかになります。特定の会社に投資していると、その会社のニュースや業績には常に気を配ることになりますが、インデックス投資ではそれがないため気楽です。

ウェルスナビは自動運用でほったらかしにできるため、インデックス投資との相性がいいです。

インデックス投資のデメリット

インデックス投資のように分散させると、リスクは低減しますがリターンも減ります。

個別株での投資は10倍20倍という夢もありますが、インデックス投資ではなかなか難しいです。

ただ、10倍20倍を目指す山っ気のある方は、そもそもウェルスナビなんて選ばないでしょうから、リスクに応じてリターンが減ることはさほど問題にならないでしょう。

リターンを蝕む「コスト」

ウェルスナビで発生するコスト

ETFやインデックスファンド(投資信託)には、運用コストが発生します。以前はETFが遥かに低コストでしたが、最近のインデックスファンドはコストがかなり下がってきています。

ETFを組み合わせて運用するウェルスナビでは、ETFの運用コストに加えて手数料が1%かかります。(3000万円を超えた分については、0.5%)

1%という数字だけ見ると低コストに感じるかもしれませんが、「毎年」「運用資産額に対して」かかってくるコストです。

資産が増えていけば、コストの金額は増加していくわけですね。

銀行にお金を預けてもらえる金利が0.01%くらいなので、それと比較すると100倍の差があります。さらに複利的に効いてきますからコストには敏感である必要があります。

1%の違いが毎月1万円積立で20年後に44万円の差に

例えば、毎月1万円積み立てて、リターンが5%で試算してみます。②③はコスト分がリターンから引かれています。

①コストなし!→リターン5%

②コスト1%→リターン4%

③コスト2%→リターン3%

20年後のリターンは

①411万円、②367万円、③328万円です。

コスト1%が20年後には44万円の差になります。

逆にウェルスナビを通すことによって、ETFの購入手数料や為替手数料は0円になります。しかしこれらの手数料は、購入時だけにかかるものなので、毎年資産額にかかってくる運用コスト1%の方がインパクトとしては大きくなります。

自力運用との違い

投資を始めるまでのハードル

ここまで読んでいただけたのであれば、「コストがかかるなら自力で運用しようかな…」と考えたと思います。

しかし、自力運用を始めるにはそれなりの大変さ・手間がかかります。だからこそ、ウェルスナビのようなサービスがうまれるわけですが。

インデックス投資をはじめるには、ざっくりと以下のステップがあります。

- リスク許容度の把握

- 資産配分を考える

- 投資商品を選ぶ

特に初心者のハードルとなるのはリスク許容度の把握と、資産配分の設定です。

詳しくはこちらの記事を参考にしてください。

納得のいく資産配分(株式・債券比率や先進国・新興国比率など)を組むまで結構勉強しました。投資本も買いましたし、ブログも読み漁りました。

一方でウェルスナビは、年収・投資経験などの質問からリスク許容度の判定とETFの組み合わせまで一括してやってくれます。あとは、提示された内容について吟味すればいいので、投資を始める手間はかなり省けます。

ETFの組み合わせ構築までをウェルスナビに任せる

リスク許容度の判定と組み合わせの提示までは、無料で試すことができます。

公式ウェルスナビ

ここで「提示された組み合わせを参考に、自力運用しよう!」と考えたのであれば、素晴らしいコスト意識をお持ちだと思います。

自力運用には次の手間がかかります。

- ETFの購入

- 目標比率からズレたときのメンテナンス

ETF購入の手間

ウェルスナビの投資先である米国ETFは、積立サービスを行なっている証券会社がありません。

ウェルスナビは積立設定をしておけば、目標比率に近づくように勝手にETFを買ってくれますが、自力運用では、何を買えば目標比率に近づくのかを計算し、購入しなければいけません。毎月積み立てるのであれば、それを毎月行います。

わたしは米国ETFも買っていますが、手間がかかるので、ボーナスや臨時収入が入ったときだけスポットで買うようにしています。

比率見直しの手間

ETFの評価額は日夜変化しています。トランプラリーのような大きな変化があると、運用しているETFの比率も変わってしまいます。

極端な話、初めは債券50%、株式50%のバランスのとれた比率で始めていたのに、いつの間にか債券30%、株式70%の攻めた配分になっていた!なんてこともあります。

せっかくリスク許容度に応じた組み合わせを考えたのに、それが変わってしまっては意味がありません。

自力運用では年1〜2回程度のメンテナンス(リバランスといいます。)を行います。これはわたしもやっていますが、どのファンドをどれだけ買えばいいのか考えなければならず、地味に手間がかかります。

まとめ

ウェルスナビを使うまでに知っておきたい基礎知識を4つピックアップしました。長くなってしまったのでポイントをおさらいします。

・ウェルスナビの投資方法はインデックス投資。ほったらかしの自動運用サービスとの相性がいい。

・毎年1%のコストがかかる。リターンへの影響は無視できない。

・ウェルスナビを参考に自力運用も可能。手間はかかる。

これらのポイントを総じて考えると、「投資を始めるまでの手間、運用の手間にコストを支払えるかどうか」に帰着します。

支払って手間をなくしたいのであれば、ウェルスナビのような自動運用サービスは有効ですし、手間がかかっても自力で運用したいのであれば、コストを抑えることができます。

今回記載したような最低限の基礎知識は持った上で、ご自身がウェルスナビに向いているのか判断してみてくださいね!

公式ウェルスナビ

コメントを残す