2017年12月1日に国税庁から暗号資産に関する所得の計算方法についての資料が公開されました。

これまでは、タックスアンサー(国税庁としての税金に関する見解)のみでしたが、今回のFAQではより具体化されました。

「暗号資産に関する所得の計算方法等について(情報) 」では、暗号資産に関する所得金額の計算方法がまとめられています。

- 暗号資産の売却による利益

- 暗号資産での商品の購入

- 暗号資産と暗号資産の交換

- 分裂により得た暗号資産の売却

- 暗号資産の証拠金取引

- マイニングにより得た暗号資産

この記事では、ビットコインを含む暗号資産の税金について国税庁の資料をベースに解説します。

Contents

タックスアンサーとFAQまとめ

先にポイントだけまとめておきます。

- 保有している含み益には課税されない。

- 暗号資産による利益は雑所得扱い。

- 雑所得は損益通算・損失繰越ができない。

- 雑所得内での他の所得(アフィリエイト、原稿料など)と内部通算はできる。

- 申告分離課税扱いにはならず、総合課税の対象になる。

- 暗号資産を売却して利益が出たら課税。

- 暗号資産で商品を購入し、利益があれば課税。

- 暗号資産と暗号資産を交換して、円建てで利益があれば課税。

- ハードフォークで取得した暗号資産を売却、使用したら課税。

- マイニングで取得した暗号資産を売却、使用したら課税。

予想はしていましたが、暗号資産投資家にとって厳しい見解です。

暗号資産を保有している間は課税対象になりませんが、なんらかの形を変えた時点で利益がでるのであれば課税対象になると考えておく方が無難でしょう。

国税庁のタックスアンサー

ビットコインは、物品の購入等に使用できるものですが、このビットコインを使用することで生じた利益は、所得税の課税対象となります。

このビットコインを使用することにより生じる損益(邦貨又は外貨との相対的な関係により認識される損益)は、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として、雑所得に区分されます。

ここでポイントとなってくるのは、次の3つです。

- 「ビットコインを使用することで生じた利益」とは何を指す?

- 所得税の課税対象となるとどうなるの?

- 損益が雑所得に区分されるとどうなるの?

ビットコインを使用することで生じた利益とは?

冒頭に戻りますが、タックスアンサーで具体的に説明されていなかった部分が、今回明示されました。

- 暗号資産の売却

- 暗号資産での商品の購入

- 暗号資産と暗号資産の交換

これらが「暗号資産を使用する」ことに該当し、使用したことによって生じた利益が課税対象になります。

所得税の課税対象になるとどうなる?

株やFX(暗号資産でない)で生じた利益に対しては、「申告分離課税」が適用されます。申告分離課税では他の所得金額と合計せず、分離して税額が計算されます。

申告分離課税の税率は、20.315%です。

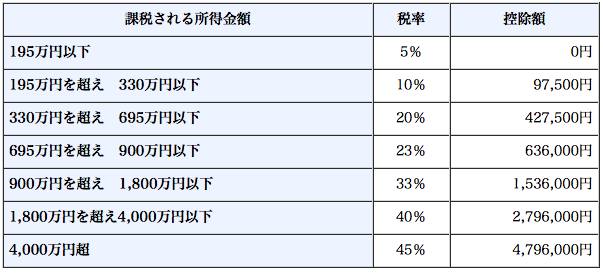

一方で暗号資産の場合は所得税の課税対象となりますから、累進課税制度(利益が大きければ税率も上がる制度)が適用されます。税率は次の表の通りで、住民税10%がこれに上乗せされます。

注意すべきところは、所得税は暗号資産の利益が属する雑所得の他に、給与所得など10種類の所得をすべて加味した上で計算されます。

そのため、暗号資産での利益が195万円以下だからといって税率が15%になるというわけではありません。

税金の支払い額が大きくなって、適切な申告がなされていないと脱税とみなされる恐れもあります。不安であれば、暗号資産に詳しい税理士に相談してみることをオススメします。

損益が雑所得に区分されるとどうなる?

暗号資産の利益は「雑所得」という区分に分類されることがタックスアンサーで明らかにされています。

雑所得には、次のような所得が該当します。

- 年金、生命保険の定期年金

- アフィリエイト収入

- ネットオークションやメルカリ

- 原稿料や印税

- 外貨建て預貯金の為替差益

- NEW!! 暗号資産に関する所得

公的年金の雑所得は、「公的年金の収入金額ー公的年金等控除額」公的年金以外は、「公的年金以外の収入金額ー必要経費」で計算されます。

今回の国税庁のFAQで示されたのは、暗号資産における雑所得の計算方法です。

雑所得の特徴として、損益通算・損失繰越ができないという特徴があります。

損益通算とは

所得区分には雑所得を含めて10種類あり、「利子所得」「配当所得」「不動産所得」「事業所得」「給与所得」「退職所得」「山林所得」「譲渡所得」「一時所得」「雑所得」と区分されています。

損益通算とは、雑所得以外の所得区分との損益を合算して計算できる制度のことです。

「給与所得が500万円あるサラリーマンが不動産所得で500万円の損失を計上すると、課税所得は0円になるため所得税はかかりません!」

これが損益通算です。

暗号資産の利益が属する雑所得は損益通算ができませんから、

「給与所得で500万稼いだけど、暗号資産で500万損失がでた!課税所得は0円だ!」

ってことができません。課税所得はバッチリ500万円になります。

同じように、

「不動産所得で500万円の損失がある。暗号資産で500万儲かったけどトータルで課税所得は0円だ!」

ってこともできません。やっぱり課税所得は500万円になります。

損失繰越とは

株やFXででた損失は翌年以降に繰り越すことができます。損益通算後に残っているマイナス分を向こう3年の利益と相殺することができます。

損益通算後に100万円のマイナスが残っていて、翌年に200万円のプラスになったとします。そのまま200万円のプラスを計上すると税金が高くなってしまうので、前年から繰り越した100万円のマイナスと合算して、トータル100万円のプラスとして申告することができます。

暗号資産ではこれができません。

今年100万円のマイナスをだして翌年200万円のプラスをだしても、税金はキッカリ200万円に対してとられます。

損益通算・損失繰越ができないことは、暗号資産の大きなデメリットです。

他の所得区分とは損益通算できないが雑所得内では可能

少しややこしいハナシになりますが、雑所得内での損益通算は可能です。

教えてくださったさいもんさん、ありがとうございます。

https://t.co/XQLm8DKIru

ここによると雑所得内で内部通算できるとある。つまりビットコインの損失とメルカリ・年金の利益を通算することも可能。— ひとり配当金生活-さいもん (@hitori_haitou) 2017年11月30日

- 雑所得に該当する「アフィリエイト」「ヤフオクやメルカリ」などの副業。

- 暗号資産の銘柄ごと。

- 現物取引と暗号資産FX。

これらはすべて雑所得内になるため、損益通算が可能です。

いくつか例をだします。

例1

暗号資産がうまくいって100万円稼ぎ、アフィリエイトは商材ばかり買ったのに成果が出ずマイナス30万円、ヤフオクでせどりを頑張ろうと仕入れたものの売れずにマイナス20万円。このときの雑所得は100万円ー30万円ー20万円=50万円。

例2

暗号資産に限った話で言えば、ビットコイン投資がうまくいって100万円のプラス。イーサリアムで大失敗して100万円のマイナスであれば、雑所得は0円。

例3

現物取引で100万円の利益、暗号資産FXで100万円の損失といったケースも同じように雑所得は0円。

暗号資産に関する所得の計算方法

ここでは、暗号資産に関する損益の計算方法について国税庁の資料をもとに説明します。暗号資産の所得金額を計算し、雑所得内の他の所得金額と合算することで雑所得を計算します。

暗号資産の売却

保有する暗号資産売却(日本円に換金)した場合、その売却価額と暗号資産の取得価額の差が所得金額になります。

所得金額=売却価額ー単位数量あたりの暗号資産の取得価額×数量

「買って売る。その差額が所得金額になる。」という一番シンプルなハナシです。

「単位数量あたりの暗号資産の取得価額」については後ほど説明します。

暗号資産での商品の購入

ビックカメラなどではビットコインを使って決済することができます。ビットコイン→モノに変えても税金はかかります。

所得金額=商品価額ー単位数量あたりの暗号資産の取得価額×数量

商品購入時のレートが計算に必要になってきますから、レシートを保存しておく必要があります。

暗号資産と暗号資産の交換

ビットコインをイーサリアムやライトコインなどのアルトコインと交換しても税金はかかります。

所得金額=交換先の購入価額(円建)ー単位数量あたりの暗号資産の取得価額×数量

交換時の暗号資産の円建てレートが評価額になるのがポイントです。

頻繁に暗号資産同士のトレードをしている方にとっては、すべてのトレードにおける暗号資産の円建てレートから所得金額を算出しなければいけませんから、非常に複雑になります。

円→暗号資産→ドルといったトレードをすると、ドル円レートも加味しなければいけなくなってきますから、ますますややこしくなりますね。

暗号資産の取得価額の計算方法

暗号資産を購入して取得した場合

「移動平均法」と「総平均法」の2種類の計算方法があります。

移動平均法は暗号資産を購入するたびに取得価額を計算し、所得金額の計算に用います。

総平均法は年間を通して取得した暗号資産の総額を取得したビットコインの数量で割って計算します。

トレードが少ない人は「移動平均法」。多い人は手間がかかりますから「総平均法」でもいいみたいです。

暗号資産をハードフォーク(分裂)により取得した場合

国税庁の資料には次のように書かれています。

暗号資産の分裂(分岐)に伴い取得した新たな暗号資産 については、分裂(分岐)時点において取引相場が存しておらず、同時点において は価値を有していなかったと考えられます。

したがって、その取得時点では所得が生じず、その新たな暗号資産を売却又は 使用した時点において所得が生じることとなります。

なお、その場合の取得価額は0円となります。

要は、売却したら売却価額がそのまま所得金額になるということですね。厳しいですね。

マイニングにより取得した場合

マイニングによって取得した場合でも、取得価額は取得した時点での時価になります。

ただし、マイニングには高性能のPCを用意したりそれを動かすための電気代がかかります。これらが経費として扱われるために差し引いて計算することができます。

タックスアンサーと暗号資産FAQは国税庁の強い意志の表れ

タックスアンサーやFAQを出したいととしては、単純に混乱を避けるためや問い合わせが多かったのもあるとは思います。

ただホンネとしては、

「ゴマかさずにしっかり確定申告してね。脱税は許さないよ!」

これ以外考えられません。

暗号資産は、ある意味突然現れた税収の財源です。みすみす逃すような国税ではないでしょう。

脱税するとどうなるの?

似たような現象がFX(暗号資産でない)黎明期にも起こったようです。先輩投資家の菟道りんたろうさん(@udohrintaro)に教えていただきました。

— 菟道りんたろう (@udohrintaro) 2017年11月30日

億単位の脱税をして、しっかり実刑判決が出されています。

怖いですね。

「少額だから大丈夫…」

少額ってどこまでですか?判断するのは誰ですか?

申告は確かに手間ですが、納税はしっかりしなければいけないということを教えてくれる事件ばかりです。

暗号資産も当時のFXのように儲けている人は異常に儲けていますから、国税が目を光らせているのではないでしょうか。

まとめ

暗号資産の税金について、国税庁のタックスアンサーやFAQをもとに解説しました。

- 保有している含み益には課税されない。

- 暗号資産による利益は雑所得扱い。

- 雑所得は損益通算・損失繰越ができない。

- 雑所得内での他の所得(アフィリエイト、原稿料など)と内部通算はできる。

- 申告分離課税扱いにはならず、総合課税の対象になる。

- 暗号資産を売却して利益が出たら課税。

- 暗号資産で商品を購入し、利益があれば課税。

- 暗号資産と暗号資産を交換して、円建てで利益があれば課税。

- ハードフォークで取得した暗号資産を売却、使用したら課税。

- マイニングで取得した暗号資産を売却、使用したら課税。

単純なビットコインの売買くらいであれば、個人でも確定申告できそうですが、アルトコインやマイニングも絡んでくると途端に複雑になります。

税理士さんに相談してみるのが間違いのない選択です。

最後におことわりをしておくと、私は税理士でもなんでもありません。国税庁の見解に基づく記事の作成を心がけてはいますが、本サイトに掲載されている情報やリンク先からいかなる損害を受けた場合でも、本サイトは責任は負いかねます。

コメントを残す