あなたは家計の管理はどうしていますか?お小遣い帳、家計簿など方法は様々ですし、最近ではスマホアプリを使っている方も多いと思います。

私も使った分を記録するだけの簡単なお小遣い帳アプリを使っています。

[blogcard url=’https://shimaumablog.com/archives/app-shisyutsukanri’][/blogcard]支出管理や家計簿でお金の出入りを把握することはとても重要なんですが、もひとつ大事なことがあります。

それが資産管理です。

毎月お金が出入りした結果、自分の資産がどうなっているのかを確認することで、より良い家計体質に変えていきやすくなります。

この、資産管理をするためのツールが「家計のバランスシート」というわけです。

人気の家計管理アプリ「マネーフォワード」でもバランスシートは作ってもらえるんですが、自分でカスタマイズしたいですし長期の記録も残したいのでエクセル形式のGoogleスプレッドシートで作ることにしました。

Contents

バランスシートの作り方

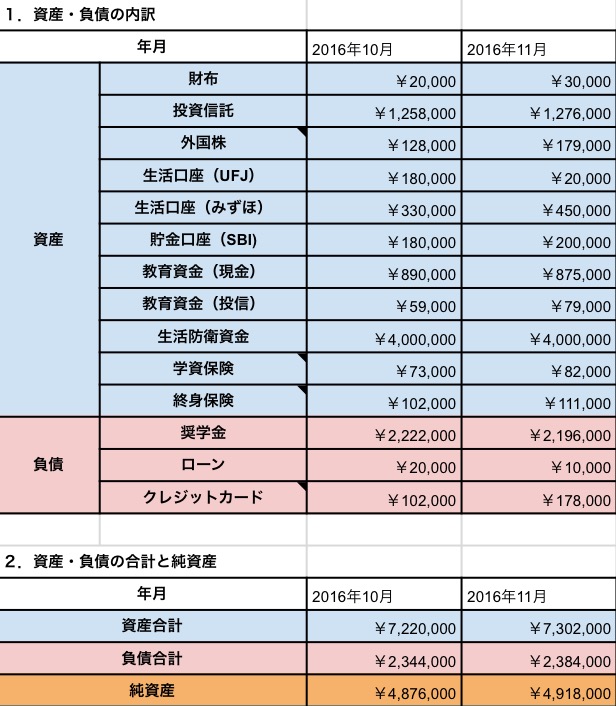

資産を入力

まずは資産を列挙していきます。貯金が資産として一番ピンとくると思いますが、投資をしている方は株式や投資信託もここに加えます。

貯蓄性の保険は積立途中で解約すると元本割れしますので、「今解約したらいくら戻るか」を記入します。

金額がわからない場合は、契約時の書類や定期的に保険会社から送られてくる書類を確認してください。驚くほど戻ってこないと思います。

あとは、不動産やクルマも資産なのでここに入るんですが、売ったらいくらになるかを正確に評価するのは難しいです。

過剰に見積もらないように注意してください。一般的な乗用車くらいなら書かなくてもいいと思ってます。

負債を入力。クレジットカードの取扱いは?

奨学金や住宅ローンなどのいわゆる借金が入ります。

そして忘れちゃいけないのが、クレジットカード。支払いが終わるまではお金を借りているのと同じ状態なので、負債に記入します。

ただ、クレジットカードは利用と支払いのタイミングが違うので家計簿もバランスシートシートも取り扱いが難しいです。

私は支払額の確定通知が来たタイミングでバランスシートを記入するようにしています。

例えば、11月に使った分は12月中旬に通知が来て12月末に支払いになりますから、12月中旬に11月のバランスシートを作成するというわけです。

厳密な負債としては、12月初旬〜中旬までに使った分も含むんですが、よほど大きな買い物をしない限りは問題ないと思っています。

純資産は?

資産から負債を引いた分が純資産です。これがマイナスになると債務超過になります。

住宅ローンを組んでいる方の多くはこの状態だと思います。問題はその推移で、債務超過を解消するスピードが自分のライフプランに沿っているかです。

意外と存在を忘れがちなのが、奨学金ではないでしょうか。私自身がそうだったんですが、社会人になりたての頃は資産なんて全く意識していませんでした。

初めてのボーナスをしっかり貯金して、50万の資産ができたぞ!とうかれていましたが、実際には数百万の奨学金という負債があり、債務超過状態でした。

この頃から資産管理ができていれば、(社会人なりたてでできている人はそういないでしょうが)今の状態はもっとよかったと思います。

資産形成の過程を楽しむ

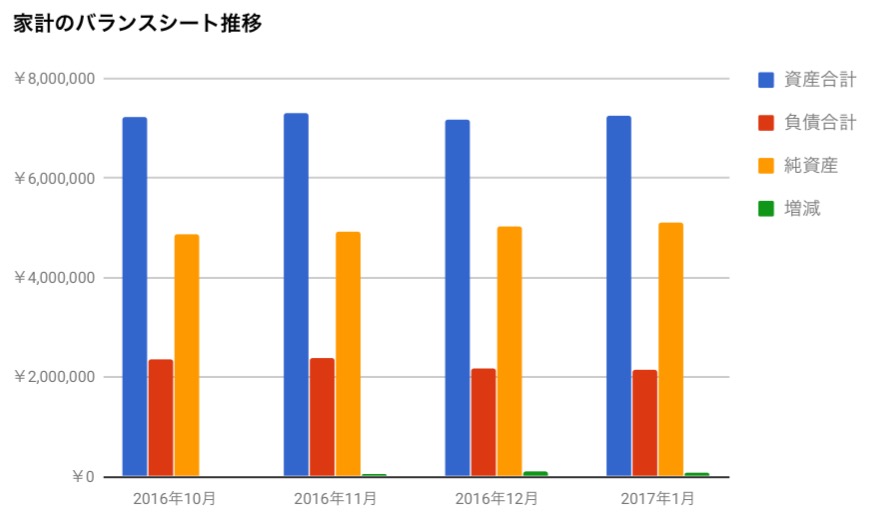

私は月ごとにバランスシートを記入して、資産や負債の推移をグラフ化しています。

はじめたばかりなのでデータは少ないんですが、前月よりも資産が増えていれば嬉しいですし、減っていれば節約のモチベーションになります。(画像の12月以降は仮入力)

私は資産形成のためにインデックスファンドやセゾン投信を使って投資をしています。投資なので元本割れの可能性はもちろんありますが、超低金利の銀行に預けておくよりはリターンが期待できます。

バランスシートを作成して投資を含めた資産全体を管理することで、投資のリスクが過剰になりすぎていないか見直すこともできます。

投資には興味があるけど、なんとなく怖いという方もバランスシートを作って現状把握ができれば投資を始める判断に役立つと思います。

おわりに

我が家で実践している家計のバランスシートについての記事でした。収支の管理は家計簿でいいんですが、資産の管理のために有効活用しています。

始めてしまえば難しいことではありませんから、是非自分でアレンジしたバランスシートを作ってみてください。

コメントを残す