この記事では、つみたてNISAの口座をネット証券会社とセゾン投信のどちらに開設するのかで迷っている方のために、それぞれのメリット・デメリットや使い方を整理しました。

つみたてNISAで資産運用をはじめるためには、つみたてNISA口座を開設する必要がありますが、NISA口座はひとつしか持つことができないため、どこに開設すべきなのかは迷うところです。

「セゾン投信が気になってるけど、開設しちゃっていいのかな?」

「ネット証券会社に開いておけば間違いないの?」

このあたりの疑問を解消するために、セゾン投信とネット証券会社のそれぞれの特徴を把握しておきましょう。

セゾン投信とは

長期・分散投資をコンセプトとする「セゾン・バンガード・グローバルバランスファンド」と「セゾン・資産形成の達人ファンド」の2本を運用する会社です。

社長の中野晴啓さんは多数本を出版されており、資産形成のはじめ方や初心者が選ぶべきではない地雷ファンドを丁寧かつわかりやすく紹介しています。

わたしも投資をはじめる時に何冊か読んで勉強しました。

セゾン・バンガード・グローバルバランスファンド

セゾン投信の代名詞ともいうべきバランスファンド。最近は低コスト化の流れに乗り切れていませんが、それでも総資産額が増え続けているファンの多いファンドです。

低コスト化が追いついていない理由は、世界最大級の投信会社「バンガード社」のファンドなどに投資するファンドだからです。個人投資家では投資できないようなファンドも組み入れ銘柄になっているという特徴があります。

このバランスファンドでは、株式と債券に50:50で投資されます。つみたてNISAでリスクを抑えながら安定したリターンの獲得を目指したい人に向いています。リスクを抑えながらとはいっても、もちろん元本割れすることはありますから、それを理解した上で投資をしなければいけません。

ファンドの概要

https://www.saison-am.co.jp/fund/vanguard/_pdf/prospectus1.pdf

購入時手数料:なし

信託報酬:0.68% ± 0.03%(税込 / 概算)

信託財産留保額:0.1%

購入先:セゾン投信、一部地銀

セゾン・投資の達人ファンド

株式100%で全世界の有望な株式に分散投資をするファンドです。

地域別比率は北米が43.8%と高く、欧州が27.3%、日本が12.4%です。

「一般消費材・サービス:14.8%」「生活必需品:10.7%」「ヘルスケア:19.&%」このあたりのディフェンシブ比率が高め。「エネルギー:0.2%」「金融:7.5%」このあたりは長期的な見極めが難しいので比率としては低めになっています。

ファンドの概要

https://www.saison-am.co.jp/fund/master/_pdf/prospectus2.pdf

購入時手数料:なし

信託報酬:1.35%(税込)

信託財産留保額:0.1%

購入先:セゾン投信、一部地銀

セゾン投信に口座開設するメリット

セゾン投信のファンドに投資できる

セゾン投信は楽天証券やSBI証券では購入することができません。

最近になって、一部地銀に販売委託をはじめることが決まったようですが、それを除けばセゾン投信から直接購入する必要があります。

セゾン投信のファンドに投資できることが一番大きな特徴ですね。

運用レポートが送られてくる

- 経済状況の雰囲気をつかむ

- 長期投資をするモチベーションになる

「長期投資家の皆様へ」という社長からのメッセージ付きで、運用レポートが毎月送られてきます。

真のほったらかし投資家は運用レポートすら読まないかもしれませんが、変化のきっかけとなりそうな経済状況などを定期的に学ぶきっかけになります。

長期投資をするための要点などにも言及されており、「自分は長期投資をしているから短期的な下落には動揺しないぜ。」って気にさせてくれます。

セミナーが定期的に開催されている

「初心者のための投資の基本!」「長期投資入門」といった投資をこれからはじめる方やはじめたばかりの方に向けたセミナーが頻繁に行われています。

これからは、つみたてNISA関連のセミナーも充実してくるんじゃないでしょうか。実際に投資するかは別として、セミナーにだけ参加してみるってのもアリだと思います。

セゾン投信に口座解説するデメリット

セゾン以外のファンドに投資できない

メリットの裏返しではあるんですが、つみたてNISAの口座はひとりひとつしか開設することができません。

そのため、セゾン投信に開いてしまうとグローバルバランスファンドと資産形成の達人ファンド以外には、つみたてNISAの枠で投資することができなくなってしまいます。

投資の入り口をセゾン投信にすることはよくても、拡張性に欠ける点がデメリットです。

- 将来的には自分でファンドを組み合わせたい。

- つみたてNISAの対象外である個別株などにも手を出すかもしれない。

こういった方は、NISA口座を開く場所には慎重になるべきですね。

非課税枠のない口座であれば、複数もつことができますから、つみたてNISA口座はネット証券にもちながら、普通の口座でセゾン投信のファンドに投資することはできますよ。

信託報酬がインデックスファンドよりも高い

インデックスファンドの低コスト化が進んできており、バランスファンドであっても信託報酬が0.24%と超低コストなファンド(たわらノーロード バランス)が登場してきています。

「長期投資のためには低コストなファンドを選ぶことが大事だ!」

とうたっているセゾン投信のグローバルバランスファンドの信託報酬は0.68%です。株式や債券に直接投資をするのではなく、株式や債券に投資をしているファンドに投資をしているため、割高になっています。

資産形成の達人ファンドは1.35%とさらに高いですが、こちらはアクティブファンドといって組み入れ銘柄を変更しながら運用しているためです。

- コストに徹底的にこだわる。

- ベンチマークを上回るリターンまでは望まない。

こういった方は、ネット証券に口座を開設して低コストなインデックスファンドをつみててる方がベターですね。

つみたてNISAの枠を使いきれない

セゾン投信のつみたてNISAの毎月の設定金額は33,000円が最大です。

これを超えると、つみたてNISAの年間投資枠である40万円を超過してしまうためです。

12月分だけ端数を切り捨ててくれればいいんですが、それはできないみたいです。(そもそも金融庁が12で割り切れる金額に設定してくれればよかった話ですが。)

33,000円を12ヶ月積み立てるので、33,000円x12=396,000円で毎年4,000円の枠が余ることになります。20年毎年積み立てれば80,000円ですね。

「それくらいなら…」と割り切るのか、「使えるものは使い切りたい。」と考えるかで分かれますね。

ネット証券の特徴

つみたてNISA対象銘柄数か多い

つみたてNISAの対象銘柄は、セゾン投信の2本と比べると圧倒的にネット証券の方が多くなります。例えば、SBI証券は2017年10月3日時点で71銘柄もあります。

日本株式に投資するファンド、先進国株式に投資するファンドなど似たものはありますが、それを差し引いても選択肢は多いです。

独自サービス

ネット証券会社には、それぞれ特徴的なサービスがあります。

詳しくは「つみたてNISAにオススメ!楽天証券とSBI証券の初心者向けサービス比較」にまとめました。ざっと要点だけとりだすと、以下のとおり。

楽天証券はポイント投資が可能

楽天カードや楽天市場の買い物で貯まったポイントで投資をすることができます。(つみたてNISA対応は2018年春とのこと。)

ポイントが貯まったからといって本当に必要かどうか怪しいものを買うくらいなら、資産形成に回す方がよっぽど有効利用している気になれますよね。

貯まったポイントは「自分のお金じゃない感」もありますから、資産が目減りしても多少は気楽な気持ちでいられます。

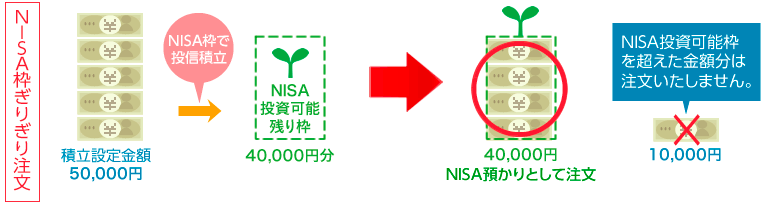

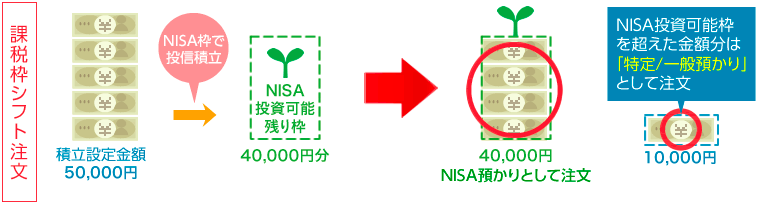

SBI証券はNISA枠を使い切りやすい

セゾン投信はつみたてNISA枠を使い切れませんが、SBI証券は「NISA枠ぎりぎり注文」「課税枠シフト注文」といったサービスで誰でも簡単に枠を使い切ることができます。

こういった細かいところに手がとどく感じがネット証券の強みですね。

セゾン投信はこう使う

資産形成の達人ファンド一本を積み立てる

バランスファンドのコスト比較では、ネット証券会社から投資できるインデックスファンドに軍配があがります。

長期投資でリターンをあげ、非課税のメリットをうけることを狙うのであれば、資産形成の達人ファンド一本を積み立てるという選択肢があります。

株式100%で値動きの幅は大きくなりますから、積み立てていった資産が一時的に70〜80%はマイナスになる覚悟は必要です。

単一銘柄の投資になるため、ポートフォリオの管理がとても楽になります。それこそ最初につみたての設定だけして20年間放置でもいいかもしれません。

つみたてNISAを単一銘柄で投資するメリットなどについては、「つみたてNISAは単一銘柄での投資がオススメ!その理由と選びかたを解説」を参考にしてみてください。

ポートフォリオの一部として使う

セゾン投信はつみたてNISAの口座を開設しなければ投資できないわけではありません。

NISA口座を2つ以上持つことはできませんが、ネット証券につみたてNISAの口座を開設し、セゾン投信に普通の口座を開設することは可能です。

「資産形成の達人ファンドやグローバルバランスファンドに魅力は感じるけど、つみたてNISAの口座を開くほどではない。」

そんな方は、資産運用の一部だけをセゾン投信に任せればいいんです。ただ、口座が分かれることで管理の手間は増えます。

まとめ

「セゾン投信とネット証券、どちらにつみたてNISA口座を開設するのがいいの?」という方のために、それぞれの特徴を整理しました。

- 自分でポートフォリオを組みたい。

- 低コストなインデックスファンドに投資できれば十分だ。

こういった方は、楽天証券やSBI証券に口座を開くのがいいでしょう。楽天証券とSBIの比較は、「つみたてNISAにオススメ!楽天証券とSBI証券の初心者向けサービス比較」を参考にしてみてください。

- セゾン資産形成の達人ファンドに投資したい

- セミナーや運用レポートを通じて投資の知識をつけたい

- セゾン投信の理念が好きだ。

こんな方は、セゾン投信に口座をもつことを検討してみてはいかがでしょう。

セゾン投信の資料請求はこちらから。

コメントを残す