つみたてNISAは初心者向けの制度といわれています。現時点ではまだまだ認識されていませんが、メディアなどの露出が増えてくれば今後はつみたてNISAをきっかけに投資をはじめる方が増えてきそうです。

自分が投資初心者だった頃を振り返ってみると、

「どれに投資したらうまくいく?」

「どんな投資をしたらうまくいく?」

こんなことをよく考えていました。

つみたてNISAは「つみたて投資」という手法に固定されているので、銘柄選びが気になるポイントになってくると思います。

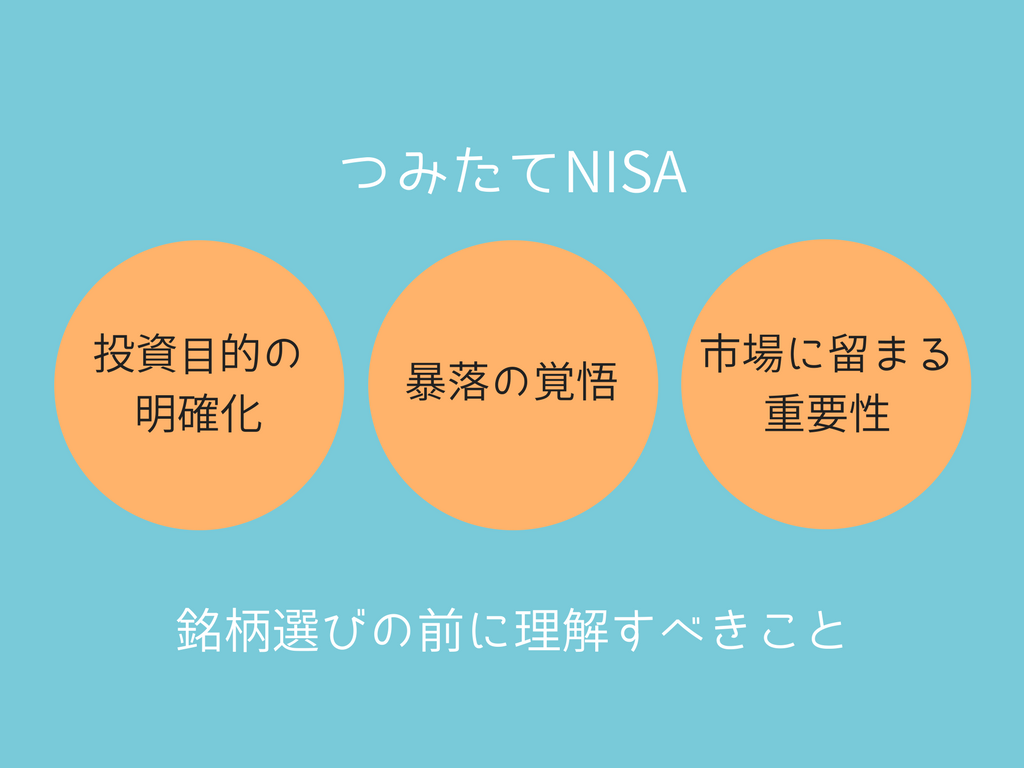

でも実際には、後悔しないためにも銘柄選びの前に理解しておきたい3つのことがあります。

- つみたてNISAは投資目的にマッチしているか

- 暴落はいつかやってくる

- 投資の成功は20年間市場からドロップアウトしないこと

「つみたてNISAが非課税でお得なのはわかったから、早速銘柄を選ぶぜ!」

こんな感じのせっかちさんに読んでもらえたらと思います。

つみたてNISAと投資目的のマッチング

投資をはじめる目的はありますか?

- 教育費のために15年くらいかけて資産運用をする。

- 30代から投資をはじめて少しでも老後の足しにする。

はっきりと具体的な数字がなくても、この程度で十分です。

でも目的が全くなく、「なんとなくお得らしい。」ということだけでつみたてNISAをはじめたのであれば、あなたの目的と制度がマッチしていない可能性もあります。

例えば、つみたてNISAは20年間の運用益が非課税になる制度ですから、長期運用の期間をとることができないような50代や60代の方が「老後のための資産運用をしたい!」ということにはあまり向いていません。どちらかといえば、20代・30代の資産形成に向けた制度設計になっています。

「退職金をつみたてNISAで運用する」といったチグハグな運用にならないように、まずは投資の目的とつみたてNISAの制度がマッチしているか考えてみてください。

「制度がお得だから」という理由だけで使うのではなく、「目的に沿った制度だから」という理由で使うことが大切です。

つみたてNISAによる資産形成は手段であり、目的ではありませんからね。

暴落はいつかやってくる

ここ2~3年は誰でもそこそこのリターンになるような相場環境でした。

投資系のブログを読んでも、金融庁のつみたてNISAの担当の方と話してみても、なんとなくハピネスな雰囲気に包まれています。最近にいたっては、「貯金の代わりに投資をする。」なんてワードも見受けられるようになってきました。

しかし、暴落はいつかやってきます。

100年に一度のイベントが起こったからといって、次の100年までイベントが起こらないわけではありません。

世間全体がなんとなーくうまくいきそうな雰囲気を醸し出している中、「積立NISAをはじめたとたん、みるみるマイナスが増えていく」なんてことも十分ありえる話です。

- 「暴落がきても年間40万円くらいならいいか」と割り切る。

- 「数年したら戻ってくるでしょ」と長期志向で割り切る。

- 「現金資産が別にたくさんあるから、あまり気にならない」と備える。

人によって暴落への対応は異なりますが、「暴落はくるものだという認識」と「来てもなんとかなる範囲で投資をする」というこの二つは最低限はじめに理解・覚悟しておきたいポイントです。

投資をしなくても別に死にはしませんから、「覚悟ができないから貯金だけにする。」という選択肢だって大いにアリです。

問題は、「何も考えずに投資に突っ込むか」「一旦立ち止まって、考えることができるか」の違いです。

市場に留まり続けることが重要

ここまで読んでいただいて、「そうかぁ、銘柄選びの前にやらなきゃいかんことがあるのね。」と感じていただけたのであれば、ぜひ読んでいただきたい本があります。

投資ブロガーの間でも人気の、チャールズ・エリス著「敗者のゲーム」です。

つみたてNISAの主軸であるインデックス投資について書かれた本ですが、敗者にならないための考え方や投資方法がかかれています。

本書の中でわたしが特に重要だと感じているのは、市場に留まり続けることの重要性です。

- 市場が上昇したベスト10日間を逃すとリターンが18%から12%に

- 30日間を逃すと5%にまでリターンが減ってしまいます。

この「市場が上昇する瞬間」を本書では「稲妻の輝くとき」と表現しています。

そのためには、

- つみたてNISAとは別に貯金をして、資産全体としては大きなマイナスにならないようにしておく。

- 生活費とは別の余剰金を投資資金にする。

- 暴落が来ることを覚悟の上で投資をし、「稲妻が輝くとき」を逃すとリターンが大幅に減ることを覚えておく。

例えば、上記のような対策ができますね。

まとめ

いい投資制度があるとだけ聞いて飛びつくと、ついつい銘柄選びから入ってしまいがちだと思います。

でもその前に、

- 投資はただの手段であり、「老後の資金づくり」「教育費の準備」といった目的を用意しておく。

- 最近のゆるふわ相場に流されることなく、暴落はいつかやってくるという認識を持っておく。

- 市場に留まり続けることが大事だと知り、そのための対策をとっておく。

これら3つのことを考えてみてはいかがでしょうか。

誰でもうまくいっている相場に浮かれて、せっかくのいい制度をフイにしてしまってはもったいないと思って書いた記事でした。

気になる銘柄選びについては、「つみたてNISAは単一銘柄の積立がオススメ!その理由と選び方を解説」にまとめました。つみたてNISAはほったらかしにできる銘柄との相性がいい制度です。ほったらかしにするためにはシンプルなポートフォリオにすることがポイントになります。

銘柄選びの他には、口座開設先も悩みやすいところです。

「セゾン投信につみたてNISAの口座を開設するメリット・デメリット」は、アクティブファンドで人気のセゾン投信を開設することを考えている方に、「つみたてNISAにオススメ!楽天証券とSBI証券の初心者向けサービスの比較」には、ネット証券のどこに開設するか迷っている方に向けて記事を書きました。

コメントを残す