社会人として経験を積んでいくと、収入が増えるタイミングがあります。またクレジットカードの分割払いや奨学金などの負債がなくなっても使えるお金は増えます。

こうした際に、「使えるお金が増えたからいいクルマ乗るぞ!」とか「いいところに引っ越すぞ!」とか生活水準を上げるのもモチベーションや欲求を満たすためにはいいかもしれません。お金は使ってナンボですからね。

ただ、「老後の資産形成を進めたいなー」とか「アーリーリタイアしたいなー」とか考えるのであれば、生活水準を上げてしまうのは思いとどまりたいところ。

この記事では、使えるお金が増えたときに積立を増額させたわたしの考え方について書きます。

ローンの支払いが終わった!

結婚したときに購入した家具のローンを支払っていました。一括で買えない金額ではなかったんですが、お店からの提案になんとなく乗っかってしまったんですよね。

これが月々1万円です。

購入時はさほど気になりませんでしたが、子供ができるとボディブローのようにじわじわ効いてきていました。

それが先月で支払いが完了したので、自由に使えるお金が1万円増えたことになります。毎月支払うお金が少しでも減ってくれると、正直とても助かります。

さて、この1万円をどう使っていくかが問題です。

投資金額を増やした

結論としては、タイトルにもあるように月々の投資金額を増やしました。

これまでは2万円を積み立てていましたが、プラス1万円で3万円に増額です。

投資先はインデックスファンドという、TOPIXやダウ平均株価などの指標に追従する投資信託です。個別株のように何十倍とかに跳ね上がることはありませんが、長期的に大負けしにくい投資先です。

その分、将来のリターンは投資元本がモノを言う側面もあり、貯金ではなく投資という使い道を選ぶことにしました。

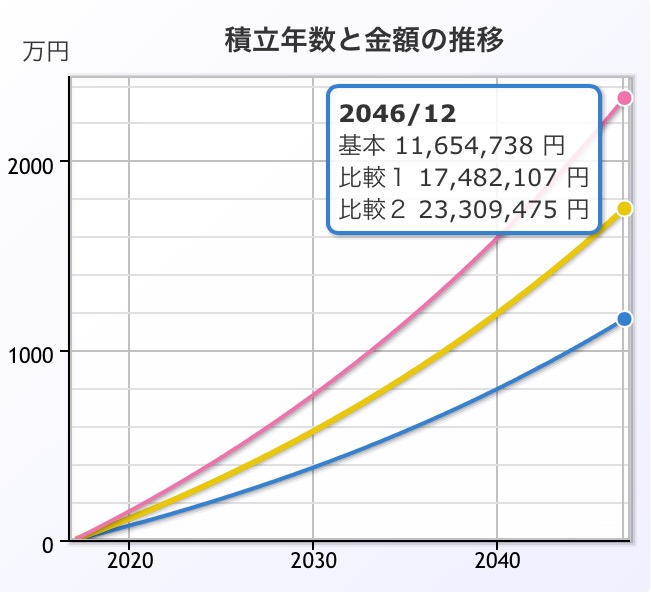

ちなみに、2万円と3万円を30年間積み立てて利回り3%で運用できたとすると、それぞれのリターンは1165万円(元本720万円)と1748万円(1080万円)になります。

元本の差は360万円なのに対し、リターンの差は583万円になります。毎月1万円の効果が大きいことを実感できます。

グラフで表すとこんな感じ。積立額4万円の線も併記しました。

積立額変更の内訳は次の通りです。カッコ内は変更後の比率を示します。

- 国内株式(20%)

4000円→6000円 - 国内債券(20%)

6000円→6000円 - 先進国株式(50%)

8000円→1万5000円 - 新興国株式(10%)

2000円→3000円

生活水準を上げなくても生活できる

生活水準って上げるのは簡単でも(お金があれば)下げるのにはなかなか気合がいりますよね。

たいした話ではないですが、わたしはネット環境を光回線からマイネオのモバイルルーターに変えるだけでもそこそこ気合がいりました。

これが駅に近いところから離れたところ引っ越すとか、乗用車から軽自動車に変えるとかになればもっと気合が必要になりそうです。

逆に毎月1万円あれば、余裕で光回線に戻せるな…とか、もう少し駅に近づけるな…とか考えました。

しかし冷静になってみれば、現状で生活できているわけですし、リターンの差583万円という数字と天秤にかけると、なおさら現状維持でいいと思えてきます。

なんでもかんでも投資にってわけではない

わたしはこんな感じで投資ブログをやっていますが、浮いたお金があればなんでもかんでも投資にあてているわけではないです。

生活水準が現状維持でいいと思えるから投資にあてることを選んでいます。これが仮に、子供に英語教育を受けさせたい!となればそこに使いますし、他にローンがあればその返済にまわします。

要はお金の使いどころの話です。

出口さんの著書「働く君に伝えたい『お金』の教養」にも書かれていますが、お金は使って初めて価値が生まれます。つまりお金の使いどころとは、お金を通じてどんな価値を享受したいかってことだと思います。

[blogcard url=”https://shimaumablog.com/archives/1052544103″][/blogcard]

コメントを残す