ブログのタイトルの通り、子どもができた時に積立投資をはじめたわけですが、その前に既に保険にたくさん入っていました。子どもが生まれたタイミングでさらに学資保険にも加入しており、トータルで月々3万円くらい払っています。流石に入り過ぎだと気付き、見直そうと考えていました。

参考:加入している医療保険について考察

今日は保険の見直し相談に行ってきましたのでその報告です。

方針は、「ランコスdown」「保障up」です。

トレードオフのように感じるかもしれませんが、実現できそうです。

◆見直し前

学資保険:9,500円 (満期100万+祝金110万;戻り率108.5%)

終身保険:9,500円 (貯蓄型;死亡保障600万)

医療保険:8,800円 (妻と自分で4,400円ずつ、死亡保障250万付)

がん保険:3,000円

——————————

計 30,800円/月

369,600円/年

貯蓄性の保険はあるものの、年間37万。大金です。

◆見直し後

学資保険:9,500円 (そのまま)

終身保険:9,500円 (そのまま)

収入保障:2,400円 (New!!)

医療保険とがん保険を解約。

——————————

計 21,400円/月

256,800円/年

以下、それぞれ説明します。

学資保険はそのまま

安易な考えですが、保険の中では比較的損をしにくい商品ということもあり、そのままにしました。

あとは、回りからの学資保険は必須プレッシャーの盾として。

終身保険はそのまま

数字じゃわかっているのに、感覚でまだ「貯蓄型なら・・・」というのが抜けきっていません。

払い込み始めてしまっているという点もあります。

現在解約すると、返戻金はたしか25%くらいなので3万くらいしか戻ってきません。

あ、まんまと保険会社の思惑にハマッている気がする。

早く解約するほうがいいのでしょうけど、まだ踏み切れません。

医療保険・がん保険を解約

月々4,400円かかる割に、死亡保障250万は割高(医療保険なので当然ですが)。

病気は生活防衛資金で対応、死亡保障は掛け捨てで安く対応することでコストダウンをします。

収入保障に加入

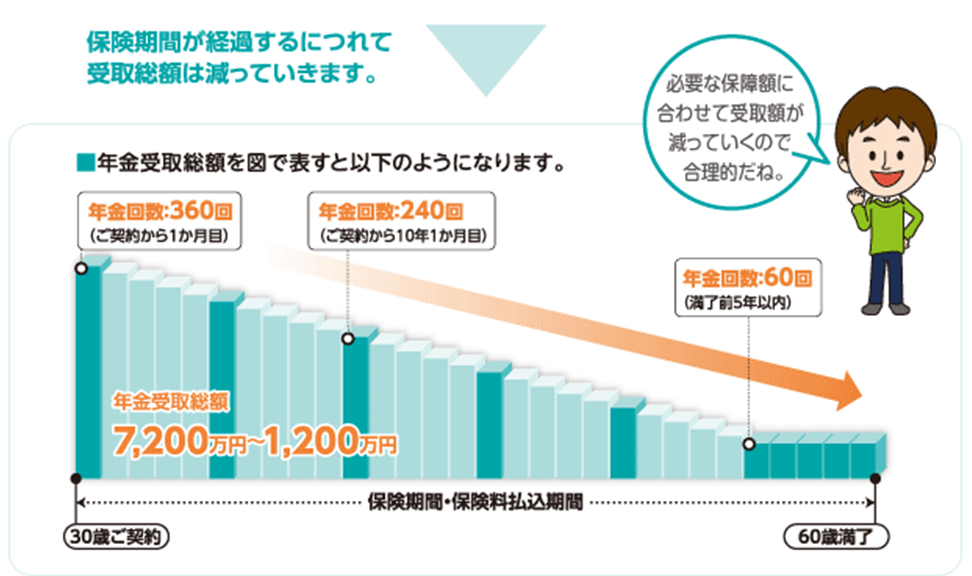

まず、収入保障とは死亡や事故などで働けなくなった時に月々保険金をもらえる保険です。

子供が大人になるまでの25年間を保険期間として、万一の時から満了期間まで支払われます。

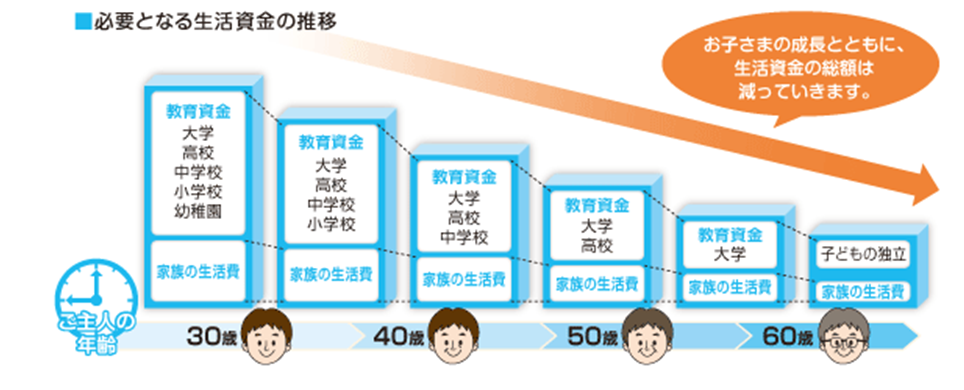

必要となる生活資金は年が経つにつれて減っていきます。

保険金もそれに沿って減っていくため、割安になっています。

図 収入保障保険の概要

出典:三井住友海上あいおい生命 &LIFE収入保障 ホームページ

これで、遺族年金と収入保障で妻と子供が問題なく生活できる計算です。

妻が働けることを考慮すると十分すぎるますが。

正直なところまだ過剰ですが、これで年間11万円保険料を削減しつつ、保障は増やすことができるのでひとまずはよしとしたいと思います。

終身保険見直しは乞うご期待。

保険見直しのきっかけとなった一冊です。

コメントを残す