つみたてNISAは、初心者のハードルを下げるために銘柄がかなり絞られています。しかし、投資を始めたばかりの頃の自分自身を振り返ってみると、初心者がこれだけを見て投資をスタートできるとはとても思えません。

だって120銘柄もあるんですよ?

考えてもみてください。ポケモントレーナーが選ぶのは3匹の中から1匹だけ、その後トレーナーの成長とともに属性や強さなどを考えながらパーティーを組み上げていきます。

いきなり120匹の中からパーティー組んでね!と言われても「いやちょっと」ってなりますもん。

ちょっと前までは株式を何割、債券を何割、そのうち先進国が何割…と投資先の配分(アセットアロケーションといいます)を考えて、その配分に沿ったインデックスファンドを買うのが基本でした。

アセットアロケーションが大切だという基本は変わりませんが、最近ではバランスファンドのコストが下がってきましたし、1本で全世界の株式に投資できるファンドも充実してきています。

つまり、1本選ぶだけでもそれなりの投資ができる環境が整ってきているわけです。

そこでこの記事では、

- 単一銘柄を積み立てることのメリット

- 単一銘柄を積み立てるならどう選んだらいいか?

この2つについてわたしの考えをまとめました。

つみたてNISAを単一銘柄にする理由

ひとつのファンドを積み立てることをオススメするのは、こんな理由があるからです。

- ポートフォリオの割合が変わらないからリスクとリターンを把握しやすい。

- 管理が圧倒的に楽。というか不要。

- ほったらかしにできるので、投資との適切な距離感をつかみやすい。

2つ以上の銘柄を組み合わせると、運用していくうちに比率が変わっていきます。これにより、値動きが本来想定した幅よりも大きくなり、狼狽売りをしてしまうことがあります。

そうなると、そこで市場からドロップアウト。長期投資は終了です。

単一銘柄であれば、リバランスする必要がありません。

値動きの幅を想定しやすいですし、何よりも運用管理が楽になります。全く管理しなくても問題ないくらいです。

資産運用って言うと難しく考えがちですが、難しく考えれば考えただけリターンが増えるってわけでもありません。

特につみたてNISAの対象銘柄の範囲内ではその傾向が顕著に出ると思います。

難しく考えても考えなくても同じなら、考えなくてすむ方をとりたくないですか?

考えなくて済めば、投資にのめり込むこともないでしょう。また、暴落が来ても世界経済が復活するまで忘れていられるくらいになれば、長期投資で成功しやすくなります。

今回紹介する単一銘柄の投資は、自力で組み合わせて運用するよりはコストがかかります。

どれくらいコストに差があるのかは、「インデックス投資の手間とコストを比較」を読んでみてください。イメージがつかめると思います。

全世界株式から選ぶ

全世界株式1本投資の特徴

- 投資地域(先進国・日本・新興国)の比率を考える必要がない。

- 株式100%なので期待リターンが高い。(値動きの幅も大きい)

投資先を選ぶとき、故郷・祖国であるというだけの理由で、なんとなく日本への投資比率を高く設定する方が多いです。

つみたてNISAで全世界株式に投資できるファンドを1本だけ選ぶと、先進国・日本・新興国の比率を考える必要がなくなります。

すると、自分の先入観や固定観念が入ることのない資産運用に近づきますよ。

ただし、つみたてNISAの他に債券や緊急時の現金がないのであれば、株式100%の運用になるためリスクが大きくなります。この点には十分注意してください。

リーマンショッククラスのイベントがあると、株価下落と為替のダブルパンチで70%くらいマイナスになる可能性はあります。

「投資なんてもうダメだ!」となって市場からドロップアウトしないためには、

- 貯金などの無リスク資産を別に用意しておく。

- 減って困る生活資金で投資をしない。

といった対策が必要です。

先ほども言いましたが、株式100%は特に値動きが大きくなりますから、必ず備えを。

全世界株式に投資できる銘柄

セゾン資産形成の達人ファンド

https://www.saison-am.co.jp/fund/master/_pdf/prospectus2.pdf

- 種別:アクティブファンド

- 運用会社:セゾン投信

- ベンチマーク:MSCI オール・カントリー・ワールド・インデックス(配当込み)を参考指数とし、これを上回る運用を目指す。

- 信託報酬:1.35%(税込)

- 信託財産留保額:0.1%

- 購入先:セゾン投信

セゾン投信で購入することができるアクティブファンドです。

運用成績は好調ですが、信託報酬がインデックスファンドよりも高いのがデメリット。今後もベンチマークを上回り続けるかどうかは誰にもわかりません。

「せっかくの非課税枠だから、コストは高くてもベンチマークを上回るリターンを目指すファンドに投資したい!」というのであれば候補に入ってきます。

資料請求はこちらから

>>セゾン資産形成の達人ファンド

全世界株式・インデックスファンド

https://apl.morningstar.co.jp/

- 種別:インデックスファンド

- 運用会社:ステート・ストリート・グローバル・アドバイザーズ

- ベンチマーク:MSCIオール・カントリー・ワールド・インデックス(円ベース)

- 信託報酬:0.52%(税込)

- 信託財産留保額:0.3%

- 購入先:SBI証券、マネックス証券

MSCIオール・カントリー・ワールド・インデックスに連動することを目指したインデックスファンドです。

他のファンドでは日本が除外されがちですが、本ファンドは日本を含めた全世界の株式に投資することができます。

この記事で紹介している中では、唯一の純粋なインデックスファンドです。制定されたばかりなので、長期運用データはまだありません。

楽天・全世界株式インデックスファンド

https://www.rakuten-toushin.co.jp/fund/

- 種別:インデックスファンド

- 運用会社:楽天投信投資顧問

- ベンチマーク:FTSE グローバル・ オールキャップ・ インデックス

- 信託報酬:0.24%(税込)

- 信託財産留保額:なし

- 購入先:楽天証券、マネックス証券、(SBI証券;10月20日〜)

バンガード社の「バンガード・トータル・ワールド・ストックETF(VT)」に投資するファンドです。

VTは低コストで人気の高いファンドですが、「外国取引口座から取引する必要がある」「投資信託のように積み立て設定ができない」といったデメリットがありました。

本ファンドは投資信託の扱いになりますから、使い勝手がグンとよくなっています。

全世界株式ファンドの選び方

- セゾン資産形成の達人ファンド

- 全世界株式・インデックスファンド

- 楽天・全世界株式インデックスファンド

この3つ中から選ぶのであれば、楽天・全世界株式インデックファンドがオススメです。

理由は至ってシンプル。「低コスト」これに尽きます。

ファンドの中身を入れ替えながら運用するアクティブファンドはコストが高くなりがちです。

セゾン資産形成の達人ファンドもアクティブファンドなんですが、長期投資を想定してつくられているので他のアクティブファンドよりは良心的。

けれども、やはりオススメは楽天・全世界株式インデックスファンドでしょう。0.24%の低コストに勝るメリットは他のファンドにはありません。

ひとつだけ注意しなければいけないのは、実際に楽天・全世界株式インデックスファンドが運用された結果、0.24%よりもコストがかかる場合があります。

「実質コスト」といわれますが、運用期間が短いため、ハッキリした数字はまだ出ていません。

より無難に行くのであれば、1年は様子を見てから楽天・全世界株式インデックスファンドを積立銘柄に設定するといいと思います。

バランスファンド

全世界株式との違いは債券も入っているところ。特徴は次のようになっています。

- 債券にも投資できる。

- 株式100%よりも値動きがマイルド。

- 資産配分が少しずつ違う銘柄が多く選びにくい。

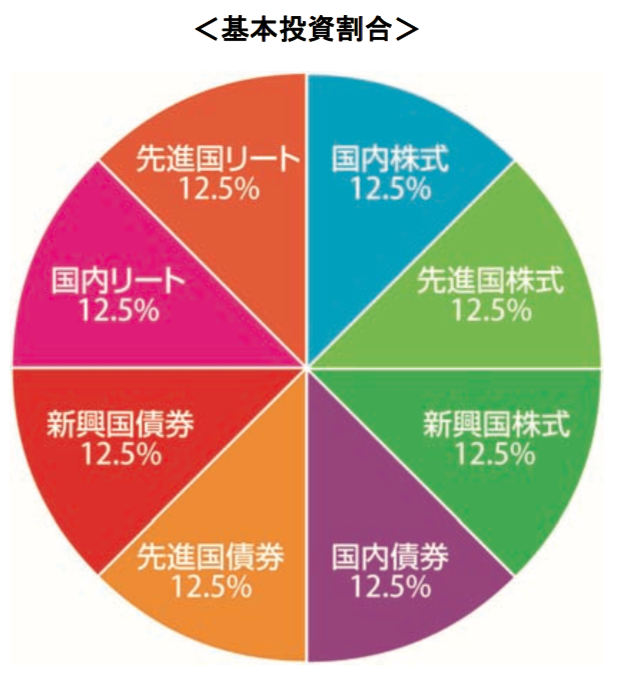

バランスファンドは株式と債券が組み込まれています。(銘柄によって比率に違いがあります。)

債券は株式と異なる値動きをすることで、ファンド全体としての値動きをマイルドにしてくれます。

- つみたてNISAと別に無リスク資産を用意するあてがない。

- 株式100%は不安。

という方は、バランスファンド1本積立が合っていると思います。

ただ、バランスファンドは種類がたくさんあるため、選びにくいことが欠点ですね。

低コストなバランスファンド

選択肢が多いため、低コストなバランスファンドを3つピックアップして紹介します。

eMAXIS slim 8資産バランス

https://emaxis.muam.jp/pdf/

- 運用会社:三菱UFJ国際投信

- ベンチマーク:合成ベンチマーク(詳細は目論見書参照)

- 信託報酬:0.24%(税込)

- 信託財産留保額:なし

- 購入先:楽天証券、マネックス証券、SBI証券

株式、債券の他に不動産である「リート」が組み込まれています。新興国株式、新興国債券が合わせて25%含まれており、バランスファンドの中では値動きが大きくなるおそれがあります。

三井住友・DC年金バランス50(標準型)

https://www.smam-jp.com/fund/pdf/134609k.pdf

- 運用会社:三井住友アセットマネジメント

- ベンチマーク:合成ベンチマーク(詳細は目論見書参照)

- 信託報酬:0.25%(税込)

- 信託財産留保額:なし

- 購入先:楽天証券、マネックス証券、SBI証券

※枚パッケージ50の場合

株式と債券の比率が3パターン用意されていることが特徴のファンドです。

新興国クラスやリートが組み込まれていない分、わかりやすい資産配分になっています。

国内株式35%を多すぎると感じないのであれば、選択肢に入ってきます。

たわらノーロードバランス(8資産均等型)

https://www.diam.co.jp/pdf/moku/

- 運用会社:アセットマネジメントone

- ベンチマーク:合成ベンチマーク(詳細は目論見書参照)

- 信託報酬:0.24%(税込)

- 信託財産留保額:なし

- 購入先:楽天証券、マネックス証券、SBI証券

たわらノーロードバランスが最安のバランスファンド。

資産配分はeMAXIS slim バランスと同じです。

バランスファンドの選び方

それぞれの資産クラスが、今後どういった動きをするかは予想できません。

この中から1本選ぶのはとても悩ましいですが、シンプルにコストで選ぶなら、「たわらノーロードバランス」です。

このオススメを聞いて、新興国の割合が大きいと感じるなら、ちょうどよいバランスファンドを探すか、個別の資産クラスを組み合わせていくことになります。

まとめ

つみたてNISAの積立銘柄を1本にする理由をおさらいしましょう。

- ポートフォリオの割合が変わらないからリスクとリターンを把握しやすい。

- 管理が圧倒的に楽。というか不要。

- ほったらかしにできると、投資との適切な距離感をつかみやすい。

120もの銘柄の中から組み合わせてポートフォリオを構築するのは、投資未経験者には非常に高いハードル。

初めての投資は「全世界株式」や「バランスファンド」1本での積み立てがオススメです。

どの証券会社で口座を開設すべきかお悩みの方は「つみたてNISAにオススメの証券会社!楽天証券とSBI証券の比較」をごらんください。

コメントを残す