この記事では、インデックス投資にかかる手間とそれを解消するためのコストについて比較します。

投資の中でも比較的はじめやすいのは、トピックスやダウ平均などの指数に連動するインデックス投資です。積立設定をしてしまえば毎月買う手間も省けるので、子育てや仕事に忙しくても実践しやすい投資方法です。

でも、一括りにインデックス投資といってもどのサービスを使うか、どのファンドを買うかによって手間やコストが変わってきます。

「徹底的にコストは減らしたい!」

「楽をしたいから多少のコストは許容できる!」

個人によってスタンスは様々ですよね。

ここでは、インデックス積立投資の手間・コスト・その特徴についてまとめました。

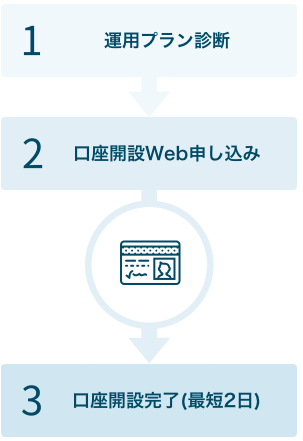

ウェルスナビはウェブ上で質問に答えると、あなたにオススメのポートフォリオを提案し、自動で売買してくれるサービスです。 投資先は米国のETFで、全世界の株式や債券、金、不動産に分散投資をしてくれる、長期投資向けのサービスです。 自動でやってくれることをまとめると次のとおり。 特にポートフォリオの構築は初心者がインデックス投資をはじめるハードルになりますし、リバランスは実際にやってみると地味に手間も時間もかかります。 出典:https://www.wealthnavi.com/flow 投資をはじめるためには、証券会社に住民票や身分証を提出して証券口座を開設したり、自分の許容度に見合ったポートフォリオを考えて積立設定をしたりと、意外と手間がかかります。 特に投資がはじめての方は、自分がどれだけリスクをとれるのかはあまりイメージがつかないのでポートフォリオ構築までの道のりが長くなりがちです。 手間を乗り越えて運用を始めることができても、時間が経つとポートフォリオの構成比率が変わってきますから、定期的にポートフォリオをメンテナンスする必要があります。 ウェルスナビは、ポートフォリオの構築やメンテナンスを自動でやってくれるサービスです。口座開設もネットで申し込んで最速3日程度で完了します。 後述する「バランスファンド積立」や「インデックスファンド積立」と比べて、圧倒的に手間がかかりません。 手間は一番かかりませんが、その分コスト(手数料)がかかります。ウェルスナビのコストは、運用中の資産に対して年1%です。また運用先のファンドのコストが0.04〜0.2%ほどかかってきます。 数字だけみるとなんとなく低コストな気がするかもしれませんが、後述する方法のコストは0.3〜0.5%くらいです。資産が育てば育っただけ手数料が増えていきますから、長期的にみると影響は大きいです。 ウェルスナビのメリット・デメリットや、これからはじめる方向けに以下のような記事も書いていますので、あわせて参考になさってください。 参考ウェルスナビのメリット・デメリット バランスファンドとは、先進国株式・国内株式・新興国株式・先進国債券・国内債券・新興国債券などにバランスよく投資をするファンドです。 ウェルスナビと比べると口座開設時の手間やバランスファンド選定の手間が多少増えますが、コストは安くなります。最初の手間をちょっと頑張れるなら、こっちがオススメです。 ちなみに、インデックス投資家として出版もしているFPであるカン・チュンドさんは、バランスファンド積立のことをバラつみと呼んでいます。 Kindleでも読めますので、バラつみが自分に合っているかも?って方は読んでみてください。 バランスファンドは、ポートフォリオの構成比率が変わりそうになっても勝手に調整していってくれます。例えば、株式と債券を50:50で持っていたとして、株式が値上がりして60:40になったとしましょう。 60:40の状態をそのままにしておくと、当初の50:50と比べて値動きの激しいポートフォリオになってしまいます。このとき、自動で50:50の比率を維持するように調整してくれるわけです。 そのため、バランスファンドもウェルスナビと同じように管理の手間がかからないという特徴があります。 バランスファンドを名乗る銘柄はたくさんあり、「どれを選んだらいいかわからない」となりやすいことがバランスファンド積立の弱点です。コストが違ったり、構成比率が違ったり、もちろん運用成績も違ってきます。 正直、今後どのバランスファンドの成績がよくなるかは誰にもわかりません。一時的に先進国株式の調子が良ければ、先進国株式の割合の大きなバランスファンドの運用成績が良くなるでしょうし、逆もまた然りです。 信託報酬が低いファンドを選んでおけば、大きな失敗はしないと思います。 インデックスファンドの積立も、はじめ方の大まかな流れはバランスファンドの積立と同じです。 ただインデックスファンドの積立の場合は、積立銘柄の選択と積立金額の比率をどうするか考えるステップが加わります。 インデックス投資のリスク・リターンは保有する資産クラスの配分で説明することができます。値動きの大きい株式の比率が高ければハイリスク・ハイリターンに、債券の比率が高ければその逆になる傾向があります。 インデックスファンドの積立は、先進国株式や国内株式、債券とそれぞれ連動するファンドを組み合わせて設定します。これらの資産配分のことをアセットアロケーションと呼びます。 例えば、先進国株式と国内株式と国内債券を3分の1ずつ保有するアセットアロケーションに決めたとすると、毎月3万円積み立てるとして先進国株式のファンドに1万円、国内株式のファンドに1万円、国内債券のファンドに1万円と積立設定をします。 自分がどれくらいのリスクを許容できるか(資産が減ってきても売らずにいられるか)、これは実際にやってみないとわかりにくいですし、設定した積立ファンドがどれくらいのリスク・リターンなのか調べる必要もあります。 そのため、インデックスファンドを組み合わせて積み立てるのは一番手間がかかります。 勉強に時間をとったり、ポートフォリオの構築に手間もかける分、投資に対する理解は深まりますし、良質なインデックスファンドを使えば、コストは安くなります。 コストと手間をまとめると、次の表のようになります。 こんな感じになりますね。 もちろん、自力運用がめんどくさくなってきてバラつみにシフトするのもアリですし、ウェルスナビで投資をはじめて、慣れてから自力運用に移るのもアリですよ。コストはかかるが全ておまかせ!ウェルスナビ

ウェルスナビの特徴

とにかく手間をかけたくないならアリ

コストが年1%かかる

参考投資初心者がウェルスナビを使うなら知っておくべき4つの基礎知識管理が楽でコストもそこそこ!バランスファンド積立

バランスファンド積立の特徴

2. バランスファンドを積立に設定する。口座開設と積立設定さえ乗り切れば手間とコストのバランスがいい

バランスファンドの選び方

自力運用が必要だがコストが安い!インデックスファンド積立

インデックスファンド積立の特徴

2. 積立銘柄、積立比率を決める。(アセットアロケーションの決定)

3. 決めた割合に沿って積立設定する。アセットアロケーションについて

ポートフォリオの構築が大変

コストと手間のまとめ

ウェルスナビ バラつみ インデックス自力運用

口座開設 ◯ △ △

ポートフォリオ構築 ◯ ◯ △

メンテナンス ◯ ◯ ×

コスト 1.0~1.3%程度 0.3~0.5% 0.2〜0.4%

コメントを残す