我が家では教育資金の準備のために、ジュニアNISAを使っています。

ジュニアNISAとは、ざーっくりいうと、成人向けのNISAと同様に枠内での投資が非課税になりますよーという制度です。

成人向けのNISAとの違いとして、子供が18歳になるまでは引き出せないという特徴がありますが、これは長期にわたる資産形成のためには合理的な基準だと判断して活用しています。

1.ジュニアNISAを使った積立投資

セゾン投信で「セゾン資産形成の達人ファンド」の積立を検討しています。

理由としては、NISAを使う以上はリターンの比較的大きいファンドを選びたかったことと、出来る限りほったらかしにしておきたいからです。

セゾン資産形成の達人ファンドは株式比率がほぼ100%のファンドで、全世界に分散投資しています。

分散の比率を株式市場の規模によって適宜組み替えていくという特徴があります。

2.学資保険

子供が生まれたら入るやつです。日本人的な固定概念で入っています。

ただ、周りを安心させる効果はありますし、貯蓄型なので解約しなければ元本割れはありません。

貯蓄型保険の流動性リスクは教育資金という使うタイミングが決まっているケースであれば、ある程度許容できると考えています。

「流動性リスク、途中解約での元本割れ」と「周りを安心させる効果、万一のことがあればそれなりにお金が出る」この辺りのバランスですかね。

ちなみに、私が加入しているのは満期22年で返戻率は108.6%です。

年利として計算すると、約1.1%です。

ちなみにこれ、月々630円くらいに相当します。

預金+630円(無リスク、元本割れナシ)=学資保険(リスクあり、途中解約元本割れ)

というイメージがわかりやすいかと。

3.預金

預金ではなく、個人向け国債も考えましたが、他2つは流動性リスクのある資産になるので、ここは簡単に引き出せるようにしておく狙いがあります。

ちなみに、個人向け国債を使うのであれば、学資保険はなくてもいいと思います。

学資保険のメリットとしてもよく聞く「強制性」を持たせるために、引落にする予定です。

余ったお金を預金、ではなかなか貯まりませんからね…

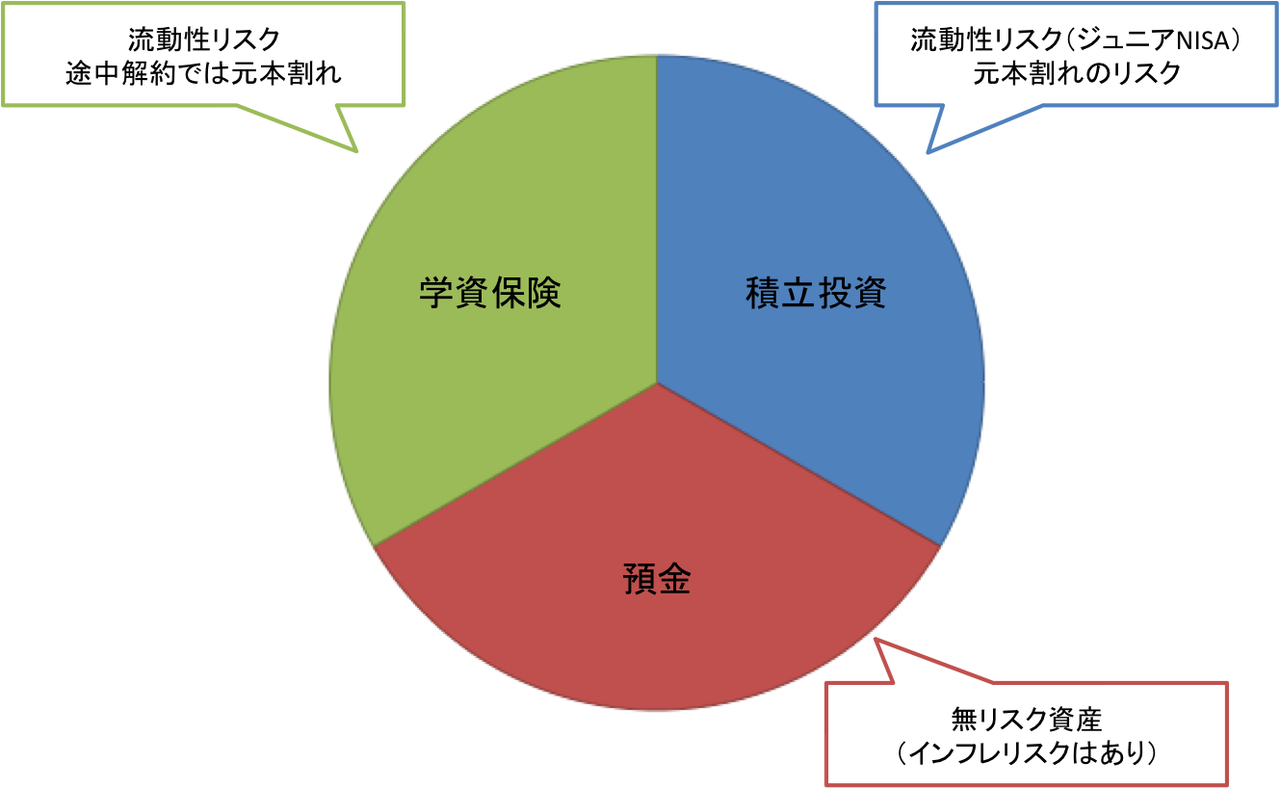

積立による教育資金形成のイメージ

上記1〜3を組み合わせて、積み立てていくことを考えています。

バランスは積立投資・預金・学資保険が3分の1ずつ。

積立金額は月々1万円です。

最悪のケースを想定して、積立投資分が3分の1になっても、大学進学に支障が出ない設定です。

比較的リスクの低い資産が3分の2を占めているため、セゾン資産形成の達人ファンドを選ぶことができています。

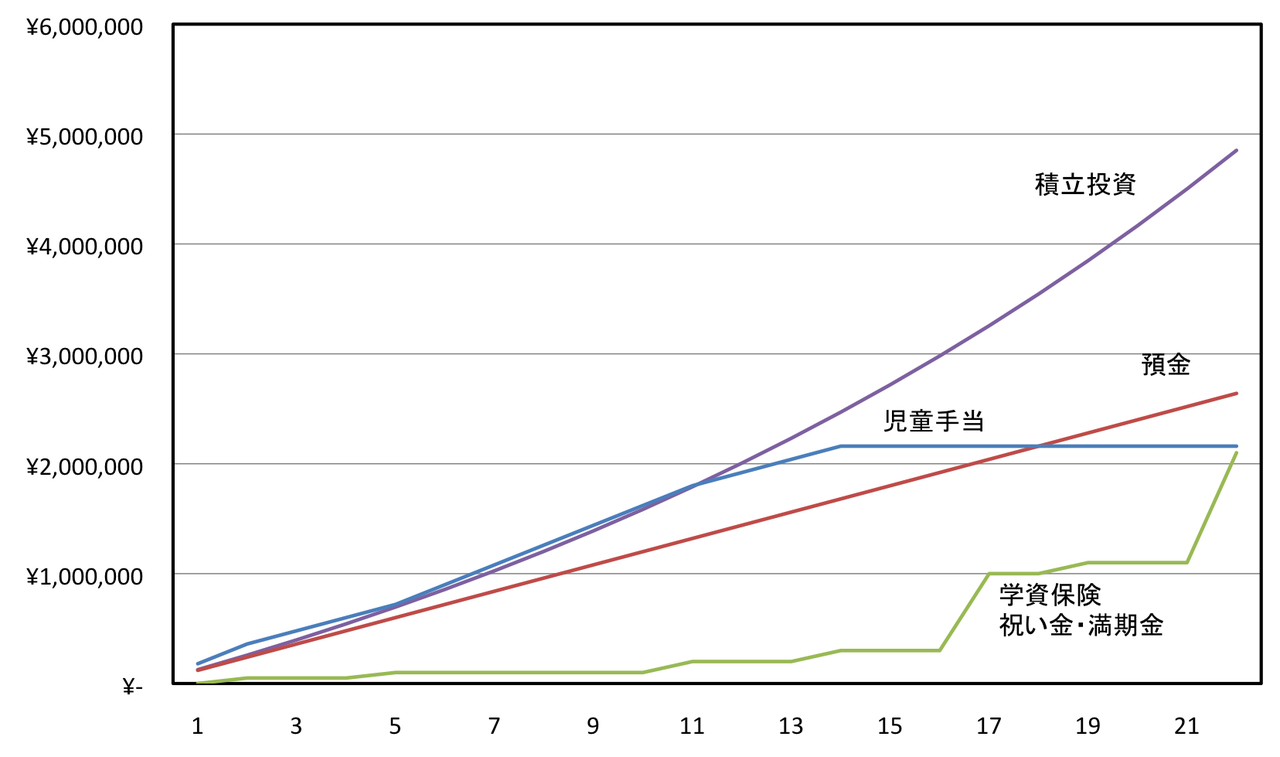

積立投資が年利5%として計算すると、預金・学資保険との比較は次の通り。

また、児童手当も教育資金として活用できるので、併記しました。

こうしてみると、複利の効果は資産形成に大きく寄与していることや、児童手当のありがたみが分かります。

学資保険が預金に負けているのは、17歳の時点で払込が完了するためです。また、グラフがカクカクしているのは、小中学校入学時等に祝い金として出る分を積算して掲載しているためです。

おわりに

リスクを考慮しながら、積立投資を活用すれば教育資金形成に役立ちます。

もちろん、元本割れの可能性を考慮したマネープランにする必要があります。

学資保険・預金・投資のメリットデメリットをうまく補いながら教育資金を準備していきたいと思います。

セゾン投信の資料請求・口座開設はこちらからできます。

コメントを残す