前回は、リスク許容度の範囲内で投資をしましょうという話でした。

今回も引き続き、リスクに関する話です。

リスクの話ばかりで、リターンが気になると思いますが、リスクから考えるのが定石です。

初めての投資でしたから、私も定石に沿って進めていきました。

リスク許容度内のアセットアロケーションを選ぶ

アセットアロケーションとは

簡単に言うと、以下の四大資産にどのような配分で投資してくか、ということです。

- 国内債券

- 海外債券

- 国内株式

- 海外株式

国内債券はリスクが小さく、海外株式はリスクが大きいとされています。

これらの割合を決めることで、自分の投資のリスクの大きさをコントロールすることができます。

簡単な例として、国内債券20%+海外株式80%よりも国内債券80%、海外株式20%の組み合わせの方がリスクは小さくなります。

つまり、リスク許容度の小さい場合は、後者の資産配分で投資を行うのがベターです。

投資に慣れるまでは、しばらく堅実的な運用がいいと思います。

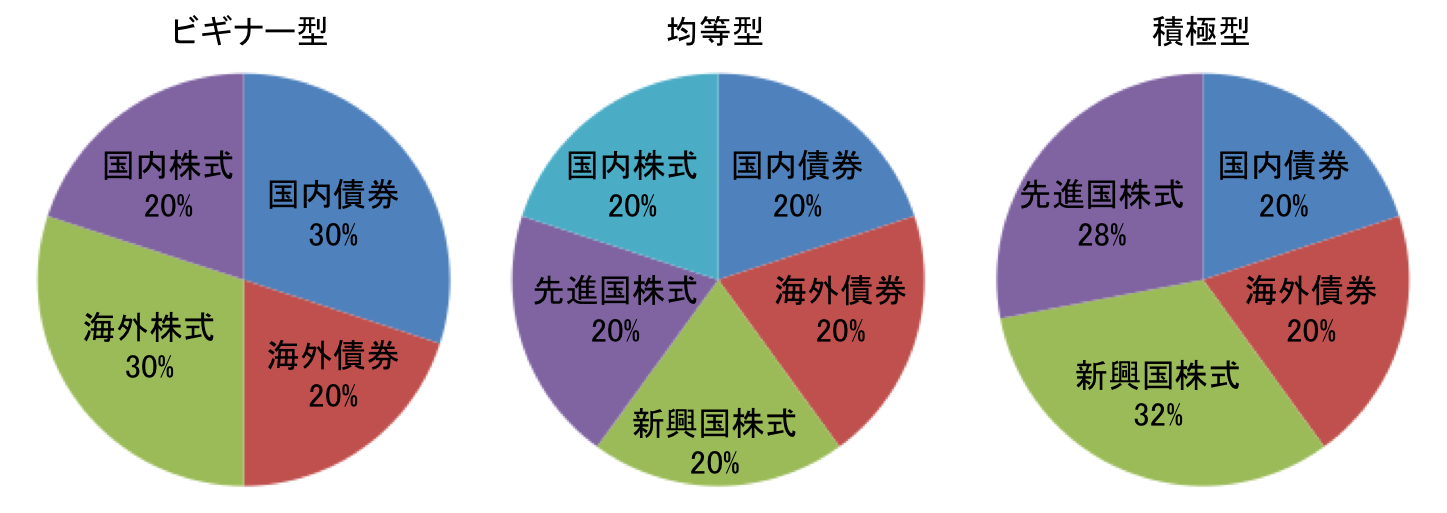

資産配分の一例

私の資産配分の変遷を紹介します。

積立投資開始時は債券:株式=6:4の比較的堅実な配分でした。

しばらくして、相場が下落してきた時に、「投資金額が小さいうちに色々経験しておこう」「多少慣れてきてきたからリスク許容度はもう少し大きくとろう」といった理由から、資産配分を組み替えました。

現在は、債券:株式=3:7くらいで運用しています。

次に、私より参考になりそうな資産配分も紹介しておきます。

インデックス投資家 カン・チュンド氏の著書「忙しいビジネスマンでも続けられる 毎月5万円で7000万円つくる 積立投資術」からの引用です。

図 資産配分の例

その他、インデックス投資家ブロガーの方々も資産配分を公開している方が多いです。

自分と環境が近い方を参考にしてみるのも手です。

以下、アセットアロケーションについてもう少し詳しく書いてあります。

まとめまで流し読みしても構いません。

アセットアロケーションってスゴイ

投資の成果をイメージできる

少し古いですが、2002年から2007年までの6年間における投資信託のリスク・リターン(標準偏差)を各投資信託に組み込まれている資産の種類毎の標準偏差から分析した研究(※1)があります。

ざっくりと説明すると、「Aファンドの資産配分はaとbです。aの標準偏差はxx%、bの標準偏差はyy%です。ここから計算されるAファンドの標準偏差はzz%です。」という分析を行い、実際にどうだったかを比較した研究です。

結果はなんと、中長期的なインデックスファンドのリスクに対しては100%、リターンに対しては99%説明できるというものでした。

「説明できた」というものであって、将来を予測できるわけではない点に注意が必要ですが、なんの道標もないまま投資を始めるよりは、かなり安心感があると思います。

また同じ理由で、ここを突き詰めていつまで経っても資産配分が決まらないのもマズイので、ほどほどでいいかと。

※1 出典:小松原 宰明「ポリシー・アセットアロケーションの説明力」 証券アナリストジャーナル 2008.9, p.36,37

資産配分におけるリスクの計算は平均値ではない

振り返ってみて、資産配分について知っておきたいことをいくつか補足します。

資産を組み合わせることのポイント、その1です。

リスク(振れ幅)が20%の株式と、5%の債券を半分ずつ投資したとします。

計算されるリスクは、20%✕1/2+5%✕1/2=12.5%になるかと思いきや、実際のリスクはもう少し小さくなります。

これは、株式と債券が逆の値動きをすることが多いからです。

つまり、株式が20%下がったとしても、債券は数%上がり、実際のリスクが小さくなるわけです。

これを負の相関といいます。

資産を組み合わせていくことで、負の相関によってリスクが小さくなる効果があるといわれています。

実際の相関係数は年金積立金管理運用独立行政法人(GPIF)のデータが参考になります。

投資先を分けてリスクを分散する

資産を組み合わせることのポイント、その2です。

投資の格言として「タマゴはひとつのカゴに盛るな」とよく言われます。

ひとつのカゴに盛る(ひとつの投資信託を積み立てる)と、自分の資産が総崩れします。

上述した負の相関の効果も得ることができません。

これは、無リスク資産と言われている国内債券だけに投資するケースも同様ですので注意が必要です。

分散する方法のキーワードは「投資信託の活用」「地域の分散」「資産種類の分散」です。

- 投資信託に投資する。⇒個別株では、その会社が倒産した場合のリスクが大きすぎる。

- 株式と国内債券に分散する。⇒債券によってリスクが小さくなる。負の相関を活かすことができる。

- 投資する地域を分散する。⇒日本株投信だけでは、日本がコケた時のリスクが大きすぎる。

ここで、株式と債券の分散はなんとなくわかると思います。

投資する地域をどのように分散したらいいかが難しいところです。

私も「国内と先進国と新興国に分散しましょう」、と言われてもイマイチピンと来ませんでした。

実際には、マーケットの規模やGDPに沿って分散されていたり、リスク・リターンのバランスから考えられているようです。

とりあえずは、「先進国」と「新興国」という大枠で考えて、その詳細な内訳は投資信託に任せるというスタンスで始めてしまっても大丈夫かと思います。

ちなみに、その内訳は投資信託の「目論見書」で確認できます。

自分の考えた資産配分のリスクを把握してみる

ここまでで、資産配分のざっくりとしたイメージと資産配分でリスク・リターンが決まってくることを説明しました。

仕上げとして、自分の考えた資産配分が計算上どれくらいのリスクか把握してみましょう。

私が最初の資産配分を決める際ににお世話になったサイトを紹介します。

ここで、自分のリスク許容度と考えたアセットアロケーションのリスクを比較して納得できればアセットアロケーション完成です!

まとめ

ここまでいろいろ詰め込み過ぎた感があります…読んでくださった方、ありがとうございます。

以下、資産配分についてまとめ。

- 資産配分からリスク・リターンをイメージすることができる。

- リスク許容度と比較して、資産配分を決める。

さて、これで積立投資を始めるまでの山を超えました!

次は、いよいよファンド選びです。

インデックス積立投資を始めるまでのプロセス

1.私が投資を思い立ってからインデックス積立投資にたどり着くまで

2.投資を始める前にリスク許容度を把握する

3.投資の設計図アセットアロケーションを考える

4.インデックス積立投資で買うべき投資信託はこう選ぶ

5.積立投資のための具体的な仕組みづくり

コメントを残す