「資産運用とかしちゃってるブロガーはさぞかし素晴らしい家計になっているんだろう!」と思っているみなさんの幻想を打ち砕くために、我が家の赤字家計を公開することに決めました。

というのは建前で、見直さないといよいよマズイと危機感を覚えたため、自戒とするために公開をはじめることにしました。

ここから立て直すことができれば、きっと他の人にも役立つはず。

プロフィール

家計は人それぞれの経済状況や家族形態によって大きく左右されます。

まずは、わたしの収入や家族構成について触れておきます。

年収

サラリーマン6年目で昨年の年収530万円でした。

今年からはちょっとだけ手当がつくため、基本給は増えます。

ただ、残業代の波の影響の方が大きいため、年収が増えるか減るかの判断はまだつきません。

家族構成

妻と娘の3人で暮らしています。

妻はパートとして働いており、月10~15万程度もらっていると聞いています。

賃貸に住んでおり、軽自動車とバイクを保有しています。

話は逸れますが、キャンプツーが好きです。

家計の切り分け

我が家では、妻の購入する食材とおむつなど娘のための日用品、妻自身のお小遣い以外をわたしが担当しています。

今回公開するのは、夫であるわたしが担当する範囲です。

赤字家計簿の概要

収入:¥284,981

支出:¥354,249

収支:-¥69,268

約7万円の大赤字です。昨年のボーナス月以降、毎月この水準の赤字が続いています。

それでは、詳細を見ていきましょう。

収入の詳細

給与収入

サラリーマンの収入は残業の多い少ないで結構変わってきます。

わたしは出張が多く、妻にワンオペ育児をさせてしまうことが多いため、出張のない日はできるだけ早く帰るようにしています。

それでも、1日1時間程度は残業して合計すると月20時間程度の残業代が収入に含まれています。

ブログ収入

ささやかなブログ収入は5,708円でした。

ブログ以外にアフィリエイトを始めましたが、こちらはまだ成果が上がっていません。

長い目でコツコツ進めています。

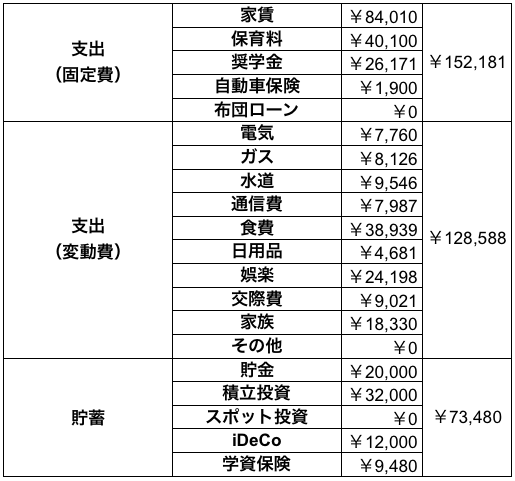

支出の詳細

固定費

固定費では保育料と奨学金の負担がかなり大きいです。

布団ローンという謎項目がありますが、支払済ですので無視してください。

(布団を分割払いで買っちゃったのよ。)

奨学金は一種で利子が付かないのでのんびり返していましたが、家計を圧迫しています。

資産運用の観点からも一気に返してしまい、毎月同額を投資に積み立てていった方が有効であることは理解はしています。

変動費

3人暮らしの割には電気・ガス・水道が高いですね。

娘がまだ1歳で、暖房・冷房に気をつけたり、ベランダでタバコを吸う住人のせいで外に洗濯物を干さず、浴室で乾燥機を使っていたりと、なかなか節約できていないのが原因だと考えられます。

通信費はネット+スマホの料金です。どちらも格安SIMを使っているのですが、通話料が地味にかさんで8,000円近く払っています。

食材は妻持ちなんですが、出張の食費や晩酌用のお酒代、おやつなどがここに計上されます。

出張のせいで外食が多い月は食費が3万円を超えてきてしまいます。

出張先でコンビニ飯ってのも味気ないので、ついつい使ってしまうんですよね。

出張に応じて増減するため、出張回数あたりの食費をこの後の指標として組み込んでもいいかもしれませんね。

5月は家族旅行に行ったこともあり、「家族」項目の金額がいつもよりも多いです。

貯蓄

赤字を出しているのに貯蓄しているの!?となるかもしれません。

給与が入ってきたら、スポット以外の分が口座から引き落とされます。

金額としては73,480円とそれなりの金額です。

貯蓄率として表すと26%です。収入の約4分の1を資産運用を含む貯蓄に回していることになります。

実際には家計が赤字になっているので、ボーナスや臨時収入などで一時的に現金貯金が復活し、それを再度貯金したり投資したりという流れになっているわけです。

歪ですね。

改善すべき点は?

家計簿はなんとなくつけているだけで、見直すことはこれまでほとんどしてきませんでした。

こうしてブログで記事にすることで見直しのモチベーションにもつながるのでいいですね。

ここで一度改善すべきと考えた点をまとめます。

投資しすぎ

真っ先に気になるのは投資金額ですよね。家計が赤字なのに投資しているこの状況はよろしくありません。

投資に慣れてきたからといって投資金額を増やしたことと、iDeCoに加入した影響が大きいです。

もともとは貯金2万円、投資2万円だったのがここまで増えてしまいました。

布団のローンが終わったタイミングや、基本給が増えたタイミングで投資金額を増やしていたのですが、もともと優良体質な家計じゃなかったのを気付かずに投資金額を増やしてしまったのがまず間違いだったようです。

かといって、いきなりゼロにするのはやりすぎですし、給与の4分の1を貯蓄に回すことは続けていきたいです。

毎月の積立投資を1万円ほど減らして、様子を見たいと思います。

出張中贅沢しすぎ

次に目立つのは食費です。わたし一人の食費で3万円を超えていますから、まだまだ削減の余地があります。

確かに出張先でコンビニ飯はちょっと寂しい気もしますが、家計にはかえられませんから我慢が必要なところだと割り切るしかないですね。

出張1回あたりの食費の予算を決めて、守るようにしたいと思います。

奨学金を一括払いするか?

奨学金の固定費としての負担も大きいです。大学と大学院と両方で奨学金を借りていたため、まだ200万円以上残っています。

この金額を一気に返すことは厳しいため、まずは大学院の方から一括で返したいと思います。

貯金を借金返済にあてるだけなので純資産としては変化がありませんが、毎月のやりくりがラクになるはず。

資産形成のスピードは落ちてしまいますけどね。

まとめ

お金について書いているブログとしてはなかなか恥ずかしいレベルでの赤字家計を公開しました。

- 投資金額を減らす

- 出張中の贅沢を減らす

- 大学院の奨学金を一括払いする

まずはこの3つから家計改善に向けて取り組みたいと思います。

コメントを残す