節約系・投資系のブログを見ていると、資産全体のどこまでを公開しているのかがわからないと、参考になるのかどうかの判断がつきません。

例えば、しっかり持っている無リスク資産は公開せずにリスク資産の運用のみ公開しているブログを、無リスク資産を持っていない読者が参考にしてしまうと資産全体でのリスクが過剰になってしまいます。

せっかくブログを読んでくれている方のためにも、私の資産を公開して少しでも有益になればと思います。

資産は比率だけにしようかなーとも思いましたが、投資の取引記録の記事から逆算すればすぐにわかってしまうので、開き直って金額を公開しちゃいます。

Contents

公開する資産の範囲

我が家は妻も働いており、生活口座・貯金口座ともに分けています。

食費と妻の小遣い以外の生活費を私が持っています。

まとめた方が管理・節約の点ではいいとは思いますが、ずるずるとここまで来ています。

今回公開する範囲は夫の分です。

妻は投資をしていないはずなのでそちらは無リスク資産としてみなしていますが、公開範囲外です。(というか把握していない。)

公開範囲の内訳は「投資」「生活防衛資金」「貯金」「現金」とします。

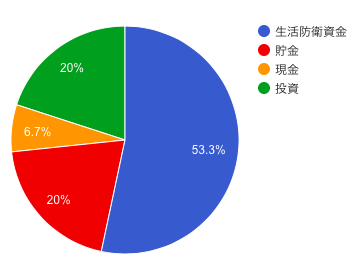

資産状況

それぞれの金額は次の表の通りで、割合もグラフ化しておきます。

金額はある程度丸めてあります。

| 項目 | 金額 |

|---|---|

| 投資 | 150万円 |

| 生活防衛資金 | 400万円 |

| 貯金 | 100万円 |

| 現金 | 50万円 |

| 合計 | 750万円 |

無リスク・リスク資産の比率

無リスク資産を「生活防衛資金」「貯金」、リスク資産を「投資(国債含む)」とすると、無リスク:リスク=80:20になります。

生活防衛資金は手をつけないものとして、日々の資産形成として考えると「貯金」と「投資」が20%ずつなので、50:50とみることもできます。

生活防衛資金がしっかりあるので、もっと投資の割合を増やしては?と思われるかもしれませんが、車検とか賃貸の更新とかのまとまって出て行くお金のためには現金として用意しておきたいため、貯金はこのような比率になっています。

以下でそれぞれの項目についてコメントしていきます。

生活防衛資金

生活防衛資金が半分以上占めている、ディフェンシブな状況です。

金利がそこそこいい時の定期預金なので、そのまま寝かしています。

放置しているので怪しいですが、確か0.1〜0.3%とかだったはず。

生活防衛資金に関する記事を別途書きました。

参考我が家の生活防衛資金は夫の収入なしで約2年分!目的と計算根拠

貯金

貯金目的の内訳は、ムスメの教育資金と車検代、賃貸更新料、車購入費(仮)などです。

教育資金として贈与などでまとまってもらったため、教育資金を除くと50万円くらい。少ないね。

積立投資と同様に、月々2万円貯金しています。

便宜上、学資保険はここに含めており、月々約1万円です。

教育資金の準備はこちらに書いてあります。

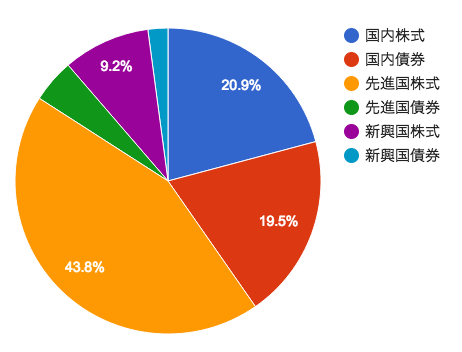

投資

最新(2016年9月)のアセットアロケーションは以下のとおり。

こうして資産全体を俯瞰してみると、もう少しリスクをとってもいい気がしてきました。

積立銘柄などはこちらを参照してください。

現金

日々使うお金がここに該当します。

数字を丸めて50万円程度と書きましたが、実際のところは10〜50万円程度で変動しています。

給料はいりーの、諸々引き落とされーの、残りーの、でだいたいこの金額です。

おわりに

初めて資産全体を公開してみましたが、予想以上に無リスク資産が大きいじゃないか!等、イメージと異なっていた点があったかもしれません。

これがブロガーの資産運用や節約術を参考にする際に気をつけなきゃいけないところだと思います。

同じインデックス投資をしていても、資産全体を俯瞰するとリスク許容度は全然違ってきます。安易に参考にするのではなく、ブロガーの経済状況・家族構成なども含めて考えていくことがベターですね。

コメントを残す