教育資金の準備と聞いて、最初に思いつくのは学資保険だと思います。私もそうでした。少し前までは利率の良い学資保険+定期預金が王道パターンだったのか、わたしの親の世代は必ずと言っていいほど学資保険の加入を勧めてきます。

働いていれば給料が増えていき、預けているだけでお金も増えていく、もちろん大変であったと思いますが、ここだけ切り出すとうらやましいですね。

最近は定期預金の金利も学資保険の返戻率もだいぶ低くなってきてしまい、それならばと運用を考えている方も増えています。特にNISAを通じて、投資に興味を持つ方も増えてきたように感じます。

私はジュニアニーサを使った積立投資と学資保険をリスク資産、預金と個人向け国債を無リスク資産として教育資金の準備をスタートしました。

[blogcard url=”https://shimaumablog.com/archives/1053826976″][/blogcard]さて、積立投資も学資保険も元本を割る可能性のあるリスク資産だと認識してはいても、具体的にどんなリスクなのか考えたことはありますか?

本記事では、積立投資と学資保険について4つのリスクに関する比較を行いましたので、ここにまとめます。

私自身も勘違いしていましたが、学資保険は無リスク資産ではありません。

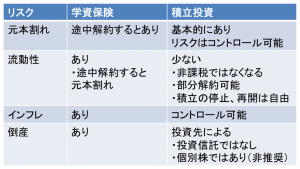

1.元本割れのリスク

学資保険

学資保険の保険料の内訳は、ざっくりいうと「万一の保障」「貯蓄」「保険会社のコスト」になります。

「保険会社のコスト」があるため、手数料をたくさん支払って運用しているとイメージするとわかりやすいです。

そのため、一定期間は途中で解約してしまうと元本割れします。

同じように「万一の保障」が厚いほど、そのための保険料がかかってきます。「満期で元本以上が戻ってくる=保障のコストが無料」という考え方はしてしまいがちですが間違いです。

学資保険といえば、満期で元本以上というイメージがありますが、万一の保障を手厚くすればコストが上がりますから、商品によっては満期でも元本割れします。要注意です。

貯蓄型(満期で元本以上が戻るタイプ)の学資保険で途中解約をしないと決めれば、一応は元本割れのリスクは低いとみなすこともできますが、20年近く先のことはわかりませんからリスク資産であるという認識はもったままでいたいところです。

積立投資

積立投資の投資先によって、元本割れのリスクは全く異なったものになってきます。

リスクはありますが、なにに投資するかによってその大きさをコントロールできます。

詳しくはこちらの記事を参照ください。

[blogcard url=”https://shimaumablog.com/archives/1052144150″][/blogcard]2.流動性のリスク

学資保険

途中で解約すると元本割れしてしまうため、基本的には解約しないというスタンスで学資保険に加入すると思います。

そのため、途中で学資保険に充てていたお金を使いたくなっても使いにくいという特徴があります。

また、保険の性質として、一度解約してしまうと途中から再開できません。これが学資保険の精神的な流動性をさらに下げることになります。一方で、積立投資は途中で積立を止めてもそこまでの資産は残っており、再開することができます。

積立を止めたときに残った資産は解約しなければマーケットの波に乗って増減してくれます。

もちろん減ることもありますが、長期運用では複利の効果が期待できます。

学資保険を解約してしまえば、その時点で元本割れが確定してしまいますからこの違いは大きいです。

積立投資

株式や投資信託といったペーパー資産で積み立ててきた場合(不動産で教育資金を準備することはなかなかないと思いますが…)投資資産を解約すれば、お金に変わります。

元本割れのリスクを許容範囲内で運用していれば、学資保険より現金化はしやすいといえます。

ちなみに、ジュニアNISAを使った場合は、子供が18歳になるまでに引き出すと非課税の優遇がなくなりますし、基本的には引き出せません。

教育資金の準備を運用でまかなうにしても、ジュニアNISAを使うかどうかは一考が必要です。

3.インフレについていけないリスク

学資保険

まず、学資保険の年利を計算してみます。

払込期間17年満期22年で返戻率(支払われたお金÷支払ったお金)108%とすると、年利としては1%程度になります。月々の保険料と同額を銀行預金していった場合、利率が1%の銀行に預ければ学資保険と同じくらいの金額になるということです。

次に、国としてインフレ率2%を目指しています。

現状、すぐに2%を達成することはできなさそうですが、仮にそれが実現したとすると、学資保険ではインフレについていけず、資産が目減りしてしまう可能性があります。目標の半分であるインフレ率1%でトントンと考えると、それなりに頭に入れて置かなければいけないリスクだとわかります。

インフレのインパクトは思っているよりも大きく、仮に利率0%でインフレ率が2%になったとすると、わずか5年で実質的な資産価値は10%目減りします。インフレにともなってお給料が増えればいいんですけどね…

積立投資

投資先の選択次第でインフレ率以上の期待リターンとすることは十分可能です。

例えば、年金を運用しているGPIFの資料では、国内株式の期待リターンは4.8%、外国株式は5%としています。

これであればインフレ率が2%になってもついていくことができますね。

ただし、4.8%というのは投資している資産に対してだけかかってきますから、例えばリスク資産と無リスク資産が50%ずつだとすると、資産全体の期待リターンは半分の2.4%になります。

4.倒産のリスク

学資保険

保険会社が倒産した場合には、生命保険契約者保護機構というものがあり、共済や少額短期保険等以外の生命保険会社が加入しています。

万が一、保険会社が破綻した場合に保険契約の引き継ぎや保険金の支払の資金援助などが行われるため、一定の保護は図られます。

しかしながら、予定利率が引き下げられたりする等の影響は出ますし、学資保険のような貯蓄型の方がその影響が大きかった過去があります。

詳しくはこちらの記事にまとめてあります。

[blogcard url=”https://shimaumablog.com/archives/1052537798″][/blogcard]

マイナス金利の影響で保険会社の経営が圧迫されているというニュースも出ており、倒産のリスクは無視できないと思います。

積立投資

個別株ですと、その会社が倒産すると株式の価値はゼロになります。教育資金の準備のために、こんなリスキーなことはできません。

投資信託では、「運用会社」「販売会社」「受託会社」の3つに分かれており、各会社が倒産したとしてもお金は守られる仕組みになっています。

具体的な仕組みは投資信託協会のHPをどうぞ。

まとめ

このように、学資保険にも実は色々なリスクがあります。4つのリスクについて書いてきましたが、ここで一旦整理します。

教育資金の準備といえば学資保険!と安易に飛びつかずに、判断したいですね。

私が教育資金の積立に使っている投資信託です。

こちらから資料請求できます。

コメントを残す